从城市排行榜来看,一二线城市仍为房企投资拿地的重心。2018年3月,全国土地成交金额TOP10城市总计成交4034亿元,同比增长67%;规划建筑面积TOP10城市成交9017万平方米,同比增长66%。其中,杭州以760亿元的成交总价位于榜单首位,同比上涨216%;北京和苏州市场依旧火热,分别以573亿元和459亿元的成交总额占据榜单第2、3位;规划建筑面积方面,武汉以1281万平方米跃居榜首,青岛以1247万平方米位列第二;此外,广州成交总价266亿元,同比下降22%,郑州规划建筑面积1008万平方米,同比下降14%。菏泽土地市场大放量,规划建筑面积906万平方米,同比增长55倍。

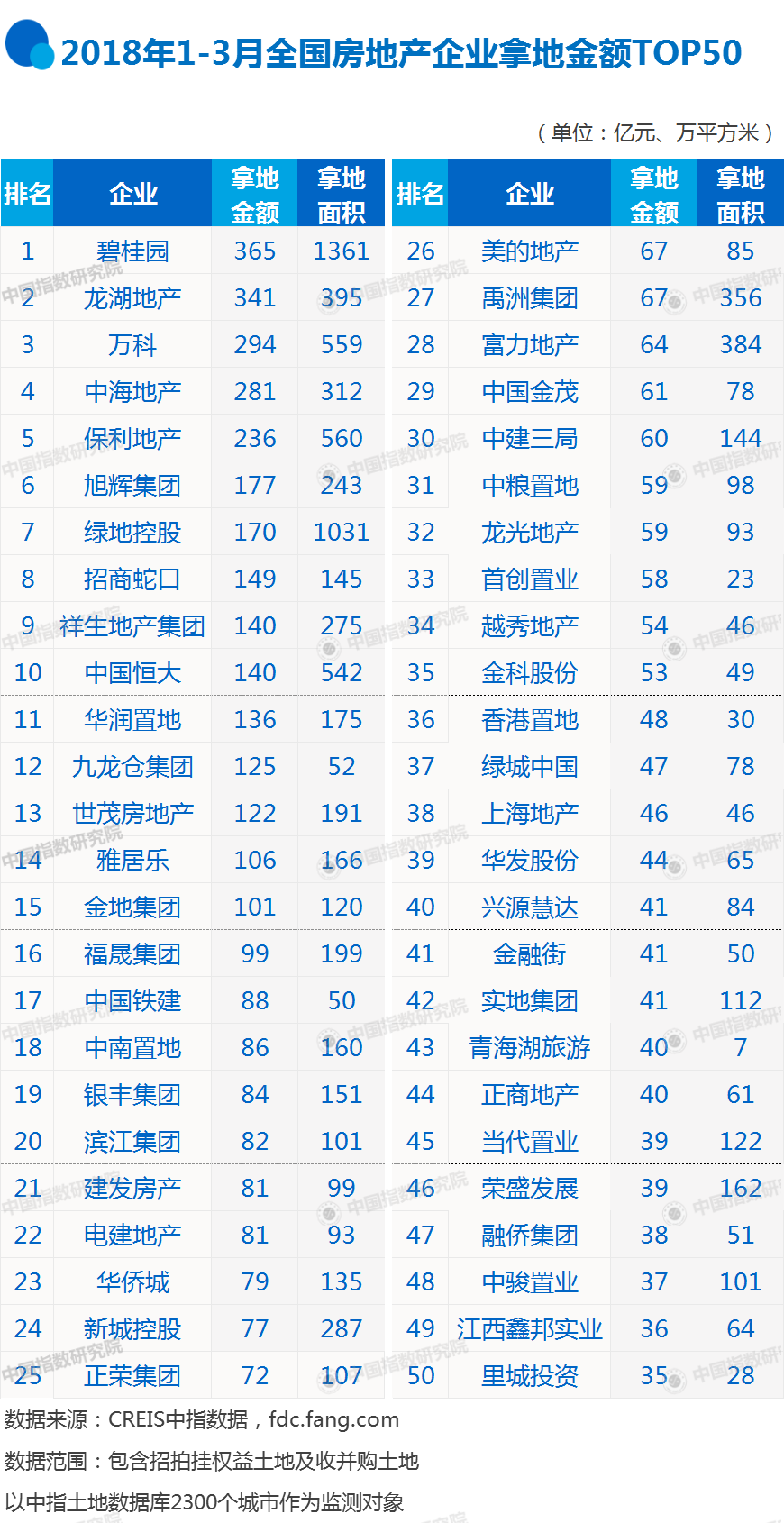

品牌房企资源集聚效应增强,拿地规模分化加剧,规模较大房企积极拿地补仓,以期占据主动权。1-3月,拿地总额前25位房企拿地总金额是26-50位房企拿地总金额的3倍,拿地规模分化加剧。与此同时,与争夺激烈的前十房企相比,较小规模房企拿地节奏不断放缓,部分房企3月未有土地入账。拿地补仓是房企未来业绩的有效保障,当下房企“不进则退、不动则退”已成行业共识,房企如不能积极寻求有效的资源补充,未来或被挤出榜单甚至淘汰出局。

分享到:

分享到: