香港中环中心,李嘉诚拥有75%的权益。

2016年李嘉诚曾打算以348亿港元出售,但这次交易最终未能达成。

不过就在昨天,李嘉诚旗下长实集团发布公告,以402亿港元出售中环中心75%的权益,交易价格402亿港元,接手的是内地公司。

从348亿到402亿,晚一年,李嘉诚多赚了54亿。

李嘉诚去地产化几近完成

细心的网友应该能发现,这几年来有关与李嘉诚的消息总是“卖卖卖”。

从2013年开始,李嘉诚就开始着手出售旗下物业,至2017年11月份,李累计出售的地产资产948.72亿港元(不包括2017年7月份的144.97亿非地产资产交易)。

以上仅是部分,2015年李嘉诚旗下企业完成世纪重组,在这次重组过程中,他实际减持了地产业务13,27%的股权,涉及金额约1868亿港元。

有关资料显示,李嘉诚目前在内地持有的投资性物业仅剩下15万平米,仅相当于21个足球场大小。在香港,卖掉中环中心之后,也不足120万平米了。

而这些被出售的资产都有两个显著特点,要么是收益率不及预期,要么是已经赚得盆满钵满且资产本身市值处于相当理想的价位。

李嘉诚的风格明显偏稳健,他出售资产不会选择在最高点,而会选择在相对安全的中高点,只要收益符合他的预期即可。

不断抛售的同时,李嘉诚已经多年没有再拿地。在内地,长实集团自2013年开始便不再拿地,在香港,长实集团自2012年11月后也不再拿地。

李的长子李泽钜去年明确表示,除了总部长江中心和和记大厦,其他楼盘都不是非卖品。这意味着有合适的机会,卖卖卖还会持续下去。

不仅如此,今年8月份,长实地产也已经更名为长江实业。

一边卖卖卖,一边买买买

卖掉了这么多地产业务,当然不仅是为了套现,数据显示,这些钱超过96%都流向了欧洲,

以下是李嘉诚近十年来购买的资产。

从这些并购业务中我们能看到,李嘉诚偏好基建、能源、电力、天然气、交通、电信等领域。只不过李嘉诚投资的区域主要集中在欧洲。这是因为经过2008年之后,欧洲的资产水分被挤得差不多,他更看好欧洲经济复苏的趋势。

经过这一番整合后,长和系的主要资产已集中在欧洲,这从长和系的利润贡献版图就可以看出。

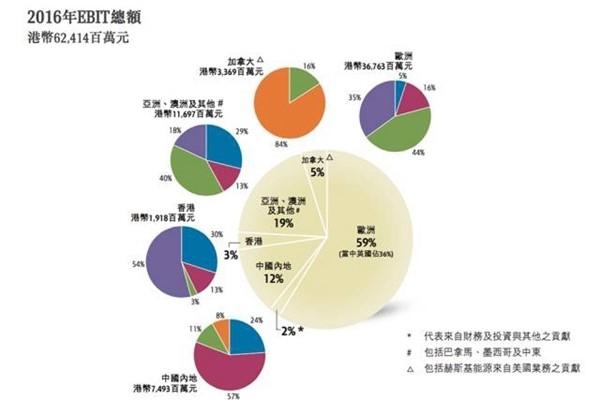

下图是长和系2016年的利润分布情况。59%的利润来自于欧洲,这其中英国就占比36%;而只有15%的利润来自于香港和内地;19%的利润来自于亚洲澳洲等其他地区;5%来自于加拿大。

李嘉诚的调仓换股——打江山要狠,守江山要稳!

随着内地地产商的崛起,港资企业已经越来越难占有一席之地了。近年来,港资地产商已经全面从内地撤退,就连香港也已经是内地地产商在主导。

此外,相对于规模,李嘉诚更偏好极致的利润率,内地地产商年销售额几千亿,但利润少则几亿,多则一两百亿。而李嘉诚的长江实业2017年上半年收入不足300亿港元,但利润却高达144亿港元。

所以李嘉诚也没有继续眷恋地产的必要了。

当然李嘉诚仍然看好中国的发展,但从这些调仓换股的动作来看,他明显对地产行业未来的利润增长空间是持悲观态度的,而对风险的感知则越来越强烈。

与内地以地产起家的富豪们偏好“富贵险中求”不同,李嘉诚所有的资产配置都相当稳健,即使是收购,也主要动用自有资金,先卖后买,不被外界因素所掣肘。

早些年的李嘉诚在构建其商业帝国过程中也曾表现出“快准狠”的特点。也只有这样才能把握住稍纵即逝的机会迅速做大。

打江山的时候需要激进一点,守江山的时候就需要稳一点,89岁的李嘉诚很清楚自己目前的重心是守江山,然后再稳稳地传到下一代手中。

所以这些年李嘉诚所收购的资产(天然气、电力、供水、通讯等)都有这样的特点:这些行业进入门槛很高,而且需求基本上是永久的,这样的行业一旦成功进入就能带来持续不断的现金流。

当然李嘉诚也不忘跟上时代的步伐。在英国李嘉诚配置的都是供水、电力天然气等基础性产业,但在美国他则投资过一些热门互联网公司,比如FB、Skype、DeepMind等。这些都让他赚得盆满钵满。

融360说房君倒是认为,或许我们更应该从一个商人,一个老人的角度来看待李嘉诚。

作为一个成功的商人,置换更优资产、全球布局都是很正常的行为。

作为一个老人,他目前最需要做的就是顺利的交班。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: