外资投行的评级报告大多严谨客观。不过这几天,一向稳重保守的国际大投行瑞信却一反常态,在三个月内对融创评级突然空翻多,让市场一片哗然。

今年九月,瑞信发布了融创“跑输大市”的评级报告,将它的目标价调至10港元,而彼时融创的股价已经突破了20港元。瑞信看空的原因为公司下半年尽管合约销售入账,盈利开始复苏,但增加的销售行政成本和利息成本会大幅抵消毛利;

而到了11月底,瑞信又发布了看多融创的评级报告,这次将目标价提升了近300%至37.9港元,理由是公司销售增长潜力显著高于同行,核心利润预计开始大幅增长,以及经营界面的持续改善。

在短期内发出方向完全相反的评级报告,一般是投行大忌,如果不太必要,很少投行会这么做。瑞信的做法,一方面表现了求真的极致,另一方面则让融创的真实基本面又一次得到了确定。

这一年来,融创抛出千亿元连着几起大并购,让市场关于其流动性风险的担忧陡然上升。现在行至年尾,融创业绩逐步释放,在同行业中的比较优势陆续展现,其真实基本面正进一步显山露水。

土地储备行业第三

房地产行业,得土地者得天下。就是因为缺少土地,这几年很多小开发商被迫加速退出市场,品牌开发商则借势四处拼抢扩大规模。

与此同时,品牌房企拼抢土地也在不断推高地价,导致在限价环境下高地价吞噬利润的现象越来越严重。虽然抢到地,但是有可能不赚钱,甚至还有可能会亏损,这就是当下房企面临的困境之一。

融创却不存在这样的问题。

从两年前开始,融创就逐步减少在公开市场拿地,转而加大并购力度,像中渝置地、西安天朗、江苏四方、武汉美联、莱蒙国际等等,都曾经是融创的并购对象或对手方。等到今年百亿并购了天津星耀,以及四百多亿并购了万达城,融创其实在这条路上早已玩成了资深。

并购来的土地,经过层层尽调和评估,地段又好又便宜。

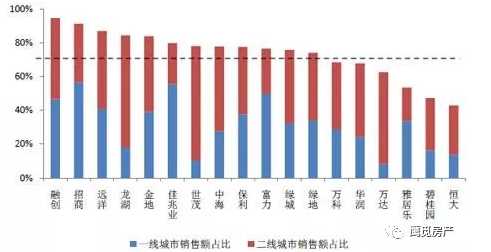

数据显示,当前融创总土地储备已达到2亿平方米,位居行业前三。其中包括原有项目1.01亿平米、万达文旅项目4970万平米以及一二级联动项目约5000万平米,位于一线、环一线和核心城市的可售货值占比超过96%。

图片来源:CRIC研究

图片来源:CRIC研究

这些陆续并购来的土地,价格放到现在看,有的简直相当于白捡。

根据克而瑞的监测数据,截至7月底,融创今年共取得6844万平方米土储,通过并购方式取得约6642万平方米,平均收购成本仅为1061元/平方米左右,而同期的合约销售均价则高达18780元/平方米。

法国巴黎银行称,假设融创销售额保持每年30%的增长,这些土地储备可支持公司高达5年的发展。

盈利能力正在攀升

过去几年,融创一直致力于扩大规模。事实证明,房企要想获得充足的发展,首先就要具备规模,拥有了规模才会有可持续盈利的能力,尤其在调控趋严的大背景之下。

融创经过连续并购,目前土储已经跃居行业第三。9月初,董事会主席孙宏斌表示,融创一直以来为拿地付出了特别多,目前的两亿多平米的土地规模显示拿地已经告一段落,未来会暂缓拿地,现在要“保护胜利果实”了。

实际上在孙宏斌说这话之前,融创已经开始释放业绩。

中期业绩报告显示,在2017年上半年,融创不仅实现1088.5亿元合同销售金额,同比增长94.2%,还迎来了盈利指标的全面提升——毛利润同比大增86%,核心净利润同比大增204%,溢利同比上涨1470%至16.1亿元。

其中,尤其值得关注的是毛利率大幅上涨至19.6%,同比2016年上半年的13.3%上涨6.3个百分点,较2016年底的13.7%上涨5.9个百分点,并且这一数据还建立在2016年毛利同比增长70%的基础之上。

由此来看,如果按照孙宏斌所言,融创一定时期内不再投入拿地,也就是说不再用负债和利息成本来稀释盈利,就意味着之前廉价获取的土地,在未来几年将持续释放规模红利。

另类稳健的归途

孙宏斌年轻时曾经在现金流管理上吃过大亏,这一经历曾经让融创在刚起步时尤其谨慎,连续多年一直坚守于北京、上海、天津、杭州和重庆五地。

而同时期不少房企,包括很多品牌房企基本都是全国布局,有的甚至还冲进了一些经济不发达的内陆三四线城市。融创却一直不为所动。

后来的事实证明,集中于重点城市的战略让融创成功逃脱了三四线去库存压力,2013年之后重点城市市场爆发,直接将其送进了行业TOP10的序列。

这一阶段的融创,与其说是谨小慎微赢了市场,不如说是审时度势的战略让其展露锋芒。

从房地产演化历程看,房价总是沿着人口流动的路径依次爆发,也就是人口增量越大的地方,房地产潜力越大,融创正是看到并把握住了这一点。

时至今日,房地产格局已经发生了很大变化,融创紧跟着相机而变。在2016年上半年,孙宏斌就不断向外界发出信号——房价没有泡沫,但地价有很大泡沫,融创将停止在公开市场拿地。

现在回头看,当时拼抢“地王”的房企如今正经历进退两难的困境。在调控不放松的大背景下,限价政策限定了项目的利润空间,甚至大概率会发生亏损,但如果拿在手里又会承担巨额的利息成本。这一次,孙宏斌又看准了。

最近一年多融创选择大规模并购,正是在努力避开拿地风险。外界只看到了融创扔出去的一千多亿资金,其实背后却是另类的稳健和谨慎。

如今,融创手持廉价的两亿多平米土储,在暂缓拿地后,未来将会发生什么不言自明。瑞信三个月内改变评级,显然是看清楚了事实。

其实,现在不仅仅是瑞信看多融创,持相同态度的还有多个国际投行和评级机构,包括摩根士丹利、德意志银行、农银国际等。它们有的将融创目标价调到40港元之上,有的甚至达到了50元。

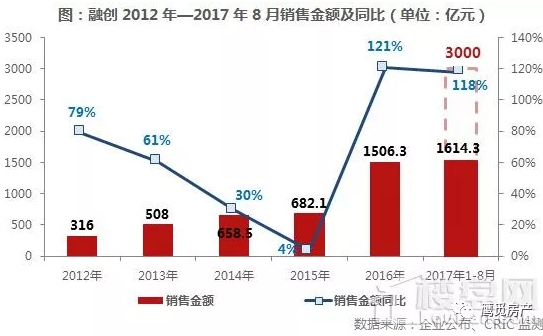

12月4日,融创中国公告显示,公司11月合同销售金额494.3亿元,截止11月底总计完成合同销售金额3019.4亿元。

至此,融创提前完成了今年9月上调的全年3000亿元销售目标,在房企销售排行榜中名列第四。

看样子,融创的好戏正在开篇。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: