4

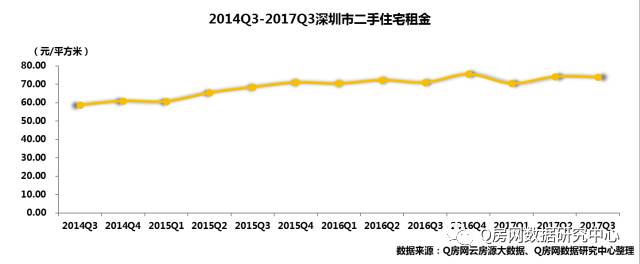

6、2017年第3季度租金73.81元/㎡·月,环比下跌0.49%,同比上涨3.97%。

关键数据

区域租金对比

成交总价段

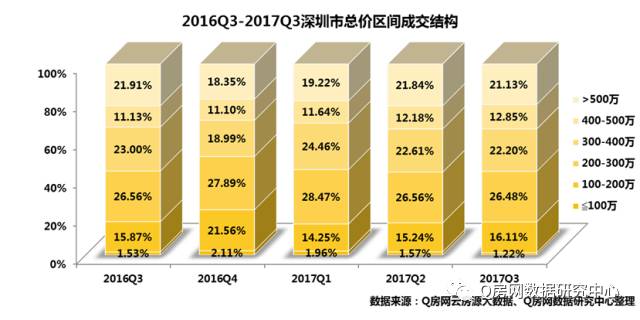

从成交总价区间看,3季度200-300万的二手物业占据主力,占比达26.48%,其次是300-400万区间物业,占比达22.20%,再次500万以上的高总价产品也占据21.13%的份额。随着房价的趋稳,近半年来总价结构稳定度较高,200-400万合并占比近五成,是绝对的成交主力。

成交面积段

区域成交对比

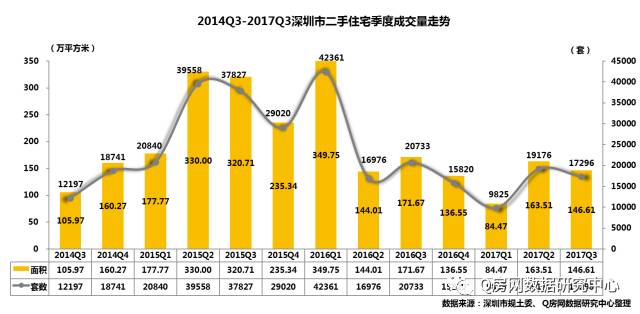

2017年成交高峰基本可以确定在第2季度,第3季度整体量值略有回落,虽然包含金九在其中,但市场表现未有明显改善,整体平稳。在目前银行信贷层面收紧,房贷利率提高和放款时间延长的双重打击下,第4季度预计压力不小。

租赁市场分析:行业崛起中不断规范

从成交单价区间看,3季度3-4万物业占比最高,为27.60%,其次是4-5万物业,占比24.34%;再次是6万以上物业,占比23.76%。单价结构最能反映房价变化趋势,从近半年的结构数据来看,一半成交物业的单价集中在3-5万元/㎡区间。

2

3

市场概述

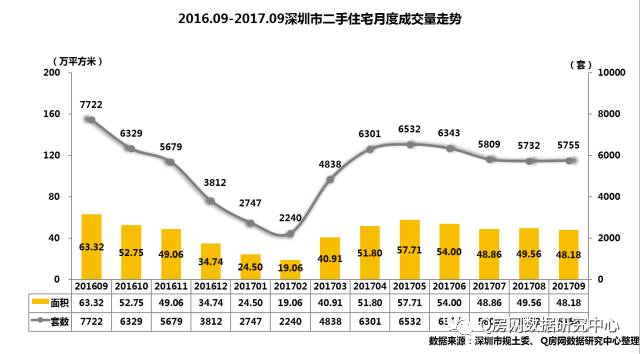

我们将时间缩短到近一年的二手住宅月度成交量,今年4月之后月度数据基本平稳,尤其是7-9月,波动基本可以忽略,保持5700-5800套区间水平。

各区域中,第3季度南山区租金最高,达98.76元/平方米·月,其次是福田区,97.65元/平方米·月,租金最低的也是龙岗区,48.21元/平方米·月。

全市成交总量

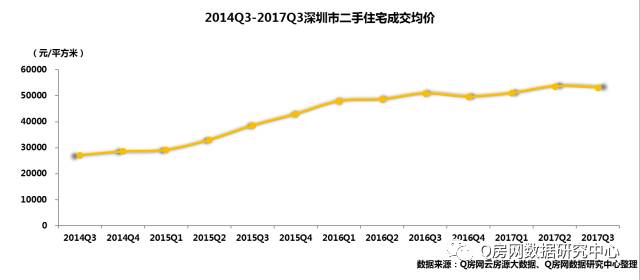

全市成交价格

1、2017年成交高峰基本可以确定在第2季度,第3季度整体量值略有回落。

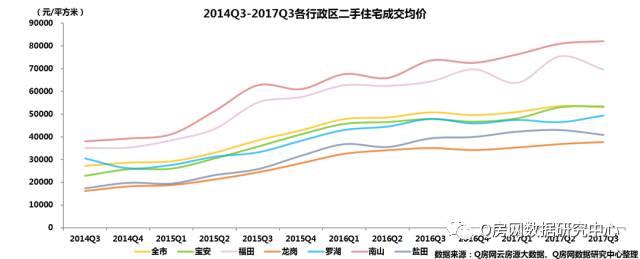

在涨跌幅方面,除福田和盐田区房价出现环比下跌之外,其余区域环比依然上涨;福田、罗湖涨跌幅6-7个百分点,其他区域涨跌幅都在5个百分点以内。

从一线情况来看,虽然金九带看量有所增加,但由于购房压力的增加,最终交易量却未同步增加。首先,政策执行层面未有丝毫松动的迹象,甚至还有加码的担忧;其次,房贷利率折扣一路收紧到现在的首套房贷款上浮10%,直接提升购房成本,对于曾重点保护的刚需也形成直接冲击。

租赁市场鼓励政策的不断出台以及相关制度的不断完善,利于租赁行业的逐步规范。从当前的行情来看,近两年部分新业主出现本身不住拿来放租,自己另找房源租住,形成租赁市场供求两端租赁数量的增加。

从成交面积区间结构图看,90㎡以下户型依然是主打,占比达74.34%,其中51-90㎡面积区间占比50.29%,仍可占据半壁江山,是各区段中占比最大的部分;最低的是121-144㎡面积区间,占比仅5.36%。第2-3季度50㎡以下紧凑户型占比持续提升。

4、租赁市场分析

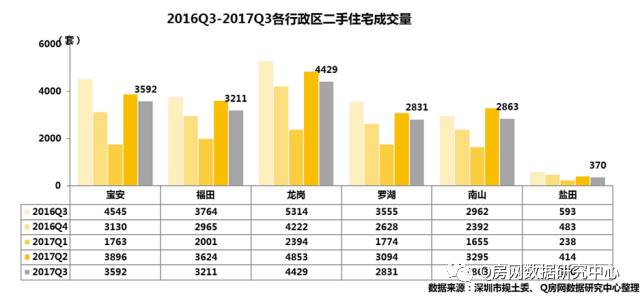

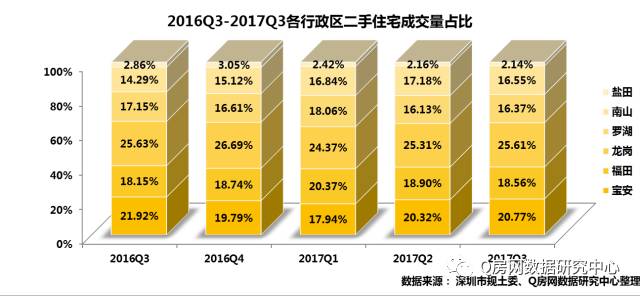

详细对比六大行政区的市场份额,2017年第3季度,龙岗区稳居首位,其次是宝安,占比都在20%以上。福田、南山、罗湖占比16-19%。相对而言,二手市场结构较新房市场更为均衡,而且各区域排行基本稳定,中间偶有变化。

5、成交主力段吻合房价变化趋势,房价趋稳过程中,成交结构稳定度较高。

2、2017年第3季度成交146.61万㎡,环比下跌10.34%,同比下跌14.60%。

深圳六大行政区成交数据显示:2017年第3季度,龙岗和宝安为成交大区,分别以4429套、3592套分列成交量前两名,盐田区成交370套,依然最少。其他几个区域排名依次如下:福田区3211套,南山区2863套,罗湖区2831套。

2、季度均价环比下行,同比涨幅不足5个百分点,为近年来最低涨幅。

Q房网数据研究中心监控显示,2017年第3季度深圳市二手住宅共成交17296套,环比下跌9.80%,同比下跌16.58%;成交面积146.61万平方米,环比下跌10.34%,同比下跌14.60%。

1、2017年第3季度成交17296套,环比下跌9.80%,同比下跌16.58%。

从环比变化来看,仅福田和南山区环比上涨,且福田、罗湖和盐田区波动幅度较大。从同比变化来看,除宝安和福田比较平稳之外,其他四个区域波动更加明显。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: