4、银行贷款评估价。一般来说,银行会按照实际成交价给出评估价,但如果客户要求,加上银行内部配合,就可能高填到1200万。这样,如果首付3成、贷款7成,则上述这套房子可以贷款840万。于是购房者的首付比例就实际降低到了16%。

点击大图 | 年薪赚不到80万的!还是尽早去二线城市吧

深圳是当今中国人口增长最快的城市(每年净增60万人),深圳还是当今中国住宅用地最稀缺的城市,同时还是经济最活跃的城市。在这种情况下,控制房价的难度极大。

反正“三价合一”之后,购买二手房的人要么多交税,要么被迫提高首付比例,二者必居其一。至于做高银行评估价,最终降低购房首付,难度会非常大。

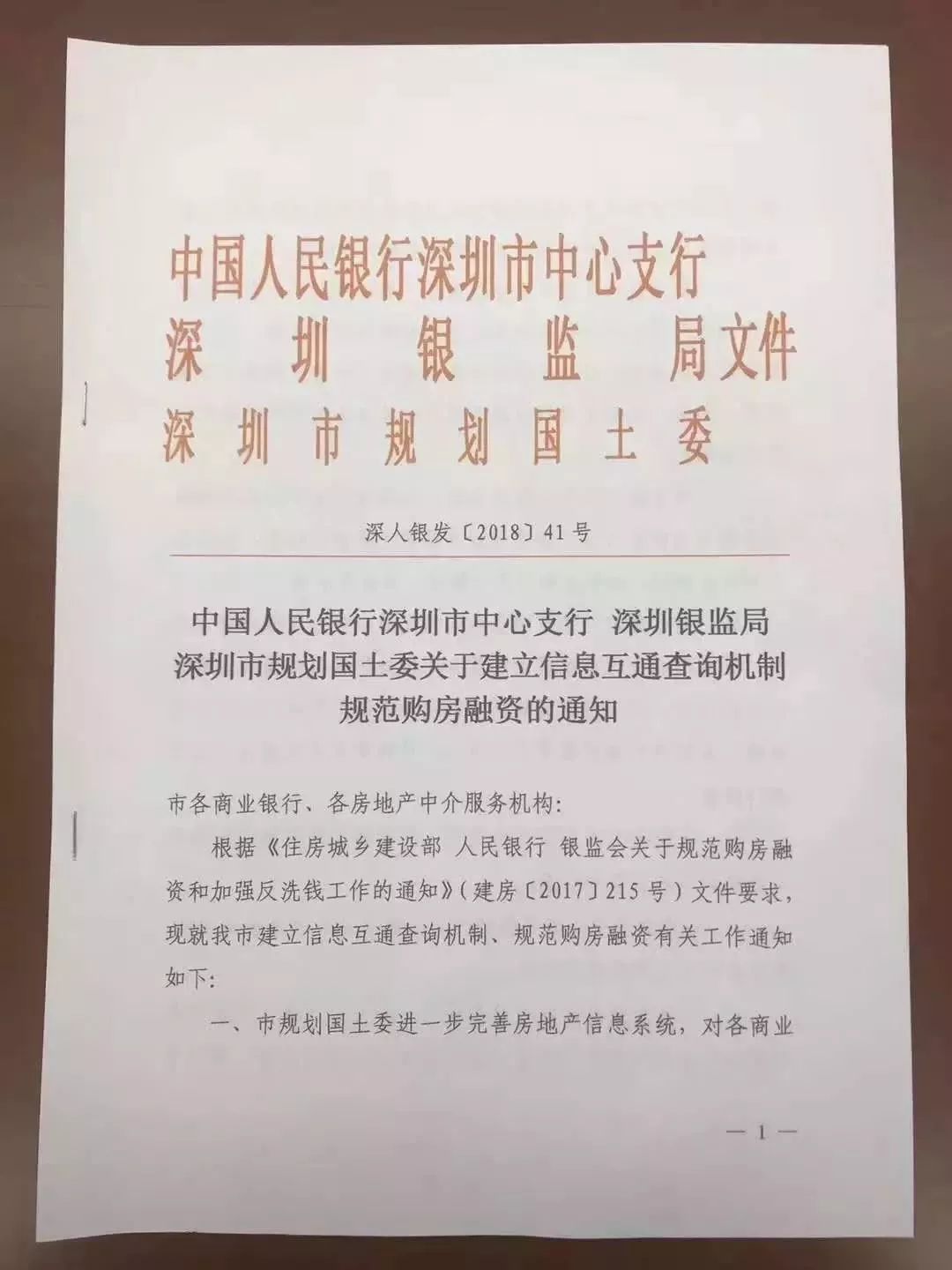

3月28日傍晚,一份《中国人民银行深圳市中心支行、深圳银监局与深圳市规划国土委关于建立信息互通查询机制规范购房融资的通知》文件照片(见下图)流出,宣告传说中的“三价合一”终于降临深圳。

这两天,华侨城的一个产权50年的“产业研发+宿舍”楼盘拿到了预售证(需要以公司名义购买),它传递的信息让很多人感到震撼。这个盘的1到27楼是“产业研发用房”,37楼以上是“宿舍”(注意,不是住宅,也不是公寓),“宿舍”的预售单价在10万左右,而实际每套的套内面积不到建筑面积的一半(大约40%)。也就是说,这个产权只有50年的宿舍,套内面积每平米售价已经逼近25万元!

那么这两项楼市新政的影响将是什么呢?

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: