随着政策趋向于推进房地产市场稳健发展,有机构预计2017年住宅成交量将有近一成的下跌。

易居研究院智库中心研究总监严跃进提示,随着多个城市限购限贷等政策效应的持续释放,以及其他相关政策收紧的影响,2016年购房者积极入市成交数据明显正增长的城市,在2017年市场成交数据会有降温的态势。预计全国30个城市市场成交面积将下跌10%,但对比历史数据,总体上将依然处于高位水平。

附:

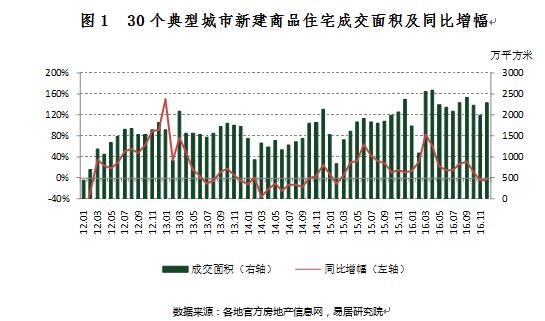

据易居研究院智库中心监测的数据显示,12月份30个典型城市的新建商品住宅成交面积环比有所反弹,但同比数据方面,继11月之后,近两年已是第二次出现了负增长。

此后,各地为使住房回归居住属性继续出台了各类措施。上海更是在上周五暂停了部分商办项目的网签,进一步整顿房地产市场。

回顾整年市场表现,政策的落地实施对交易量影响明显。2016年年初,去库存效果积极显现,30个城市的住宅成交量在3、4月份创造了历史高点,后稍有下滑,而8、9月份继续攀升。10月份受政策管控的影响,市场交易出现下滑。11月份政策调控效应继续显现,成交量继续下滑。11月与12月也连续两个月出现了同比负增长。

30个城市12月份的新建商品住宅成交面积约为2299万平方米,环比增长15.6%,同比减少2.8%。

(责编:朱江、伍振国)

易居研究院智库中心研究总监严跃进表示,11月受政策管控,市场交易量环比同比都出现了下滑。12月份受年末业绩追赶等影响,交易量反弹属正常现象。在30个城市中,有25个城市的成交量出现了环比增长。其中福州市场的环比增幅为30个城市最高,达到167.9%。而从环比跌幅看,包括南京、深圳和泉州的跌幅较大,分别为27.2%、24.3%和14.6%。

人民网北京1月10日电(孔海丽)受房企年末冲刺业绩驱动,12月份房地产市场成交量有所反弹。尽管如此,市场整体调控的效果在持续释放,目前已出现连续两个月的同比负增长。

预计2017年成交量将有下降

严跃进对人民财经表示,观察2010年至2016年7年的楼市成交状况,可以看出,2012年市场开始复苏,成交面积同比增幅达到28.2%。2013年成交量同比增幅达到20.4%。2014年市场面临降温,但呈现出先抑后扬的态势。2015年在各类政策的驱动下,市场交易持续活跃,符合市场预期,为去库存战略的实施提供了较好的动力。2016年房地产市场整体向好,成交规模继续攀升。

而2017年房地产市场政策将持续为促进房地产市场平稳健康发展发力。

三类城市中,一线成交年度数据总体平稳,二线城市年度交易数据火爆,三线城市的成交量则创下了历史新高。

2016年12月份的中央经济工作会议强调,“房子是用来住的、不是用来炒的”,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止出现大起大落。要在宏观上管住货币,微观信贷政策要支持合理自住购房,严格限制信贷流向投资投机性购房。

30个典型城市分别为:北京、上海、广州、深圳、天津、石家庄、青岛、南京、苏州、杭州、福州、长春、武汉、长沙、南昌、成都、兰州、贵阳、南宁、唐山、淮安、潍坊、常州、莆田、泉州、常德、襄阳、茂名、九江、北海。其中一线城市4个、二线城市15个、三线城市11个。

12月份住宅成交量环比上涨,同比继续负增长

会议还指出,要落实人地挂钩政策,根据人口流动情况分配建设用地指标。要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。特大城市要加快疏解部分城市功能,带动周边中小城市发展。要加快住房租赁市场立法,加快机构化、规模化租赁企业发展。加强住房市场监管和整顿,规范开发、销售、中介等行为。

数据显示,2016年30个典型城市成交面积为25746万平方米,同比增幅为22.2%,成交量创新高。

在易居研究院监测的30个典型城市中,2016年全年4个一线城市新建商品住宅成交面积为4066万平方米,同比减少1.8%;15个二线城市的成交面积为18014万平方米,同比增幅为27.5%;11个三线城市新建商品住宅成交面积为3666万平方米,同比增长31.3%,三线城市和一二线城市的走势基本一致,在2012年和2013年的同比增幅较大,但在2014年则出现较大的降温。2015年基本平稳,到了2016年则有明显的上涨。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: