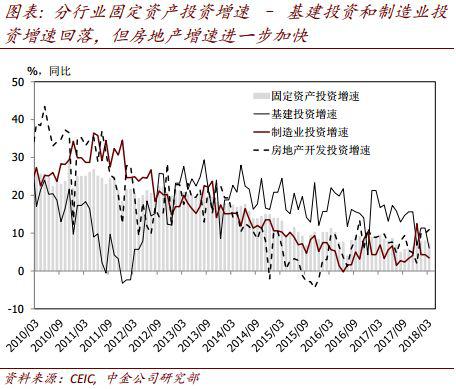

►3月制造业投资增速从1~2月的4.3%小幅下降至3.4%。本轮再通胀中,制造业企业产能扩张较为克制,而实际利率仍保持相对低位,有利于投资回升。

房贷额度大幅收窄,楼市调控政策超预期加码。

为全年新开工/投资双位数增长、

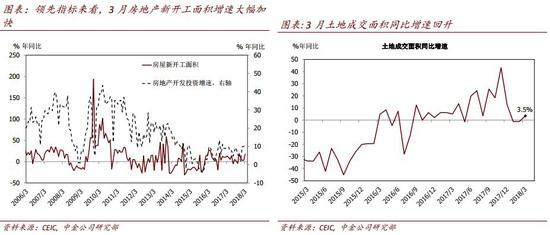

►3月房地产开发投资同比增速从1~2月的9.9%进一步加快至10.9%;而地产投资的主要领先指标也释放比较积极的信号——房地产新开工面积增速从1~2月的2.9%跳升至17.8%。但另一方面,房地产到位资金同比增速从上月的4.8%放缓至0.1%,主要是由于销售收入有所放缓——房地产资金来源中销售收入增速的放缓和M1增速下降的趋势一致。此外,3月土地成交面积和成交价款增速双双明显加快,而房地产成交面积同比增速保持相对稳健。

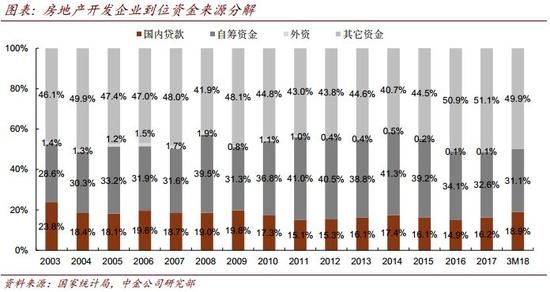

房企资金面仍趋紧。1-3月房地产开发企业到位资金同比增长3.1%,较1-2月增速下滑1.7个百分点。3月单月到位资金同比走平,个人按揭贷款同比降幅扩大6.6个百分点至10.9%。我们预计全年新增住房按揭额同比基本维稳,其占新增人民币贷款比例将进一步下降至24%。

3月月报名义固定资产投资同比增速从1~2月的7.9%下降至7.2%,3月累计同比增速为7.5%,低于市场预期的7.7%。尽管随着3月PPI较1-2月明显下降,名义固定资产投资增速放缓是“情理之中”,但我们继续提示月报名义FAI仍存在挥之不去的数据质量问题,可能导致较长时期内月报名义固定资产投资增速低于名义GDP增速[1]。

[3]请参见我们2017年4月24日发布的聚焦中国报告《中国的经济扩张和政策紧缩周期走到哪里?》。

国家统计局公布1-3月全国房地产开发和销售数据。我们的评论如下:

[2]请参见我们2018年4月10日发布的中国宏观专题报告《PPP项目库清理影响几何?》。

[1] 请参见我们2016年9月29日发布的中国宏观简评《辽宁固定资产投资“断崖式下跌”简析》,2016年9月9日发布的中国宏观专题报告《统计失真扰乱固定资产投资增速》,以及2016年9月13日发布的中国宏观周报《月度固定资产投资的变化是否还有指标意义?》。

市场预期待上修,建议逢低吸纳。我们认为基本面超预期表现有望一定程度上缓解市场对信贷收缩风险的担忧,提振近期相对低迷的板块情绪。考虑全年基本面趋好,龙头房企销售、业绩增速强劲且板块估值已调至低位,我们认为近期板块已超调,建议投资人逢低吸纳,A股推荐保利、万科、招商蛇口和华夏幸福。

风险

1季度GDP增长同比持平于6.8%,春节较晚压低3月工业生产

销售增速维持同比正增长。1-3月全国商品房销售面积3.0亿平米,同比增长3.6%,3月单月增速小幅下滑0.9个百分点至3.2%,但住宅增速提升0.4个百分点至2.6%,在高基数下仍保持正增长,超市场预期。考虑我们持续监测的60城高频数据中一二线城市3月销售面积同比下滑23%,我们推算三四线城市销售面积同比增速达10%以上。我们判断未来伴随一二线市场推盘提振和基数走低,叠加三四线城市持续去库存利好,全年商品房销售面积正增长几乎是确定性事件。我们维持全年商品房销售面积同比增长0-5%、销售金额增长5-10%的预测不变,且二者增速大概率将接近各自预测区间上限。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: