综述

岁月轮转,新年又至。保利房地产行业白皮书的发布,已进入第3年。

回首过往,我们发现即便时代瞬息万变,但万物发展都有其坚固的内核,秉持关键逻辑去预判房地产行业仍可奏效。比如,我们运用市场运行周期理论预判短期市场走势,明确提出“2018年上半年比下半年好,市场氛围逐季度走弱”。事实证明,本轮市场运行周期的全国性“拐点”确在第四季度出现;我们运用行业生命周期理论展望中长期趋势,明确提出“房地产已进入峰值时代”,实际数据已印证,即使2018年的市场运行周期承压,仍不改行业规模高位的峰值特征。

落笔新章,我们将以“云游”式的广阔视角观察新生力量,但最终依然回归质朴有力的保利周期理论,看清本质、勾勒未来。

诺贝尔经济学奖得主克鲁格曼曾提出“核心—边缘”理论,即在一个平衡的区域内,能够自发形成经济集聚的核心和边缘区,而两者的空间结构地位并非一成不变的。这个理论在今天仍有借鉴意义,在人口、经济和产业等多重推拉力下,我国城市“地壳运动”正在持续进行,有的城市上升,有的城市下沉。我们重申,基本面才是支撑房地产发展的根本因素,房地产发展是基本面的投射,城市的生命周期就是房地产的生命周期。

风起于青萍之末。城市晋级赛激战正酣,房地产行业亦呈现出新趋势。我们发现,趋向于“零和游戏”的节点上,无论在城市发展抑或行业发展中,人口都已成为重要的活力因子。本次白皮书我们聚焦新趋势新机遇时,对人口的结构、迁移也给予了重点关注。我们发现以下3个新趋势:

趋势一,“工程师红利”,发展新动能。人口规模已告别高增长的数量红利,但巨大的人口基数下,人口素质提升和城镇化迁徙等结构变化,正在带来新一轮的人口质量红利。过去十年间,我国国民受教育程度显著提升,人才竞争决定未来城市格局之变,这也是各城市打响“人才争夺之战”的底层逻辑。

趋势二,边界模糊,尖角耸起。城镇化发展到新阶段,都市圈发展的市场边界早已跨越了行政边界,核心城市更加集聚,但区域内核心可能不只1个;而在部分人口基数庞大的三四线城市,城区人口集聚。

趋势三,“冰山”融化,首位提升。制约中西部发展的“冰山”远程运输成本,正在消解。尤其以武汉为首的中部和以成渝为首的西南区域,承接了东部大量的高端制造业,经济贡献度明显提升,核心城市人口聚力明显拔升。

增量开发市场:2018年四季度,全国性的市场运行周期拐点已确立。预计2019年将是“调整年”,整体延续调整。但局部窗口显现,下半年先行一二线城市有望率先筑底放量。

存量经营市场:前期火热的长租公寓却遭遇“风波年”证明存量经营当前仍面临诸多难点痛点,因而需理清发展逻辑、关注周期波动、聚焦核心城市。

我们认为,市场调整并不可怕,调整期往往也是机遇期。正由于行业高位即时调整,很大程度上避免了市场出现1991年日本、1998香港和2008年美国的危机情况,从而行业发展更具韧性,我们对于增量市场规模未来5—10年仍将维持十万亿+更有信心。这也为还需要时间培育的存量市场提供了更大的动能基础和时间缓冲。

展望未来,随着公募Reits的开放,以及市场利率中枢的缓步下行,一线和二线热点城市将迎来一个开发与经营长期并存,平衡发展的新时代。行业逐渐形成一个符合“租购并举”,满足人民多层次和多样化需求的新生态,成为美好生活的同行者。

Part Ⅰ 行业生命周期

城市基本面决定行业生命周期,峰值时代聚焦最优百城

探究房地产行业两大核心驱动力——人口及城市,可以发现:人口步入“质量红利”周期阶段,峰值时代房地产增长动能转化,未来发展机遇来源于人口结构变化,2.5亿高素质人口迁移选择将塑造未来城市格局。

经济转型升级下,新一轮产业分工逐步形成,城市竞争格局动态调整,三大都市圈的底层驱动逻辑亦有差异,中西部核心城市呈崛起之势。房地产峰值时代更应追寻需求而非供给,布局聚焦最优百城。

? 人口维度:

2.5亿高素质人口规模创国家纪录

Ⅰ 人口总量高位区间,内部结构变化趋势是关键变量

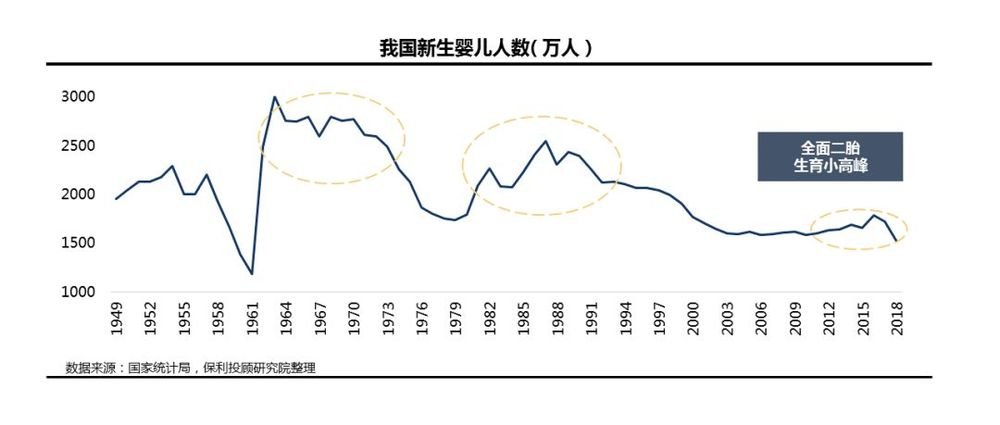

中国人口增长率的高峰期已过,《国家人口发展规划:2016至2030》对于人口趋势的判断是“十三五时期出生人口将有所增多,十四五之后受育龄妇女数量减少和人口老龄化影响,人口增长势能减弱”,2020年中国人口预计为14.2亿,2030年总人口达到14.5亿的峰值。90后有2.1亿,而00后仅为1.6亿,人口总量进入高位区间,新生人口规模趋势性下滑已不可逆转,但人口内部结构性变化不可忽视。

Ⅱ 人口迈入“质量红利”周期,人才竞争决定未来城市格局之变

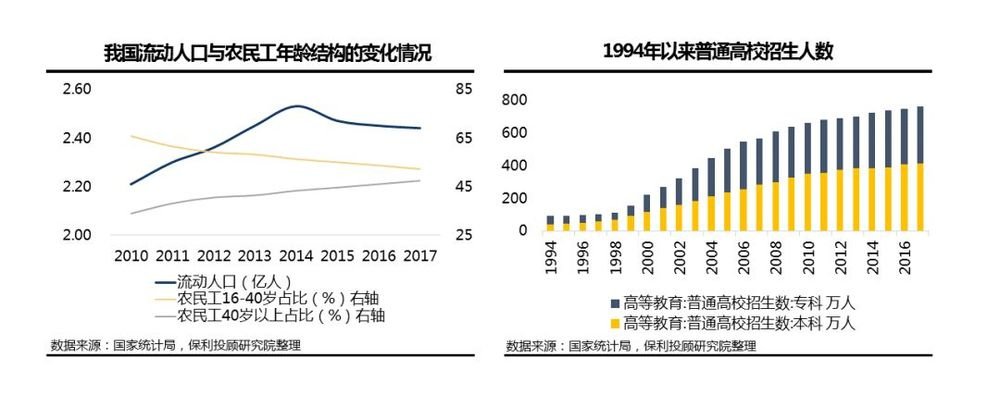

近期关于人口危机的探讨,很多人将其归因于对生育的政策性限制,但其实世界上绝大多数国家没有限制人口,但全球生育率仍在不断下滑;这称为工业化生育率悖论,指随着经济发展,生育率是趋于下滑的。而随着工业化推进、经济高速发展,高等教育得以大规模推广,过去十年间,我国国民受教育程度显著提升,人口素质红利待爆发。

人口周期转变,人口迁移形势随之变化。一方面,流动人口规模在2014年前后趋势性下滑,这与流动人口主要构成——农民工年龄结构显著上升关系较大,我们观察到农民工有回流三四线城市迹象,这也是这一轮三四线房地产市场及消费市场大爆发的重要背景之一。另一方面,90后中超7000万人受过高等教育,80后中3500万高等院校毕业生,未来将有2.5亿人受过高等教育,而这部分高质量人口的迁移选择将深刻改变中国城市格局。

?城市维度:

最优百城呈现动态更新发展

Ⅰ 经济“强核”发展,高质量人口继续向核心城市聚集

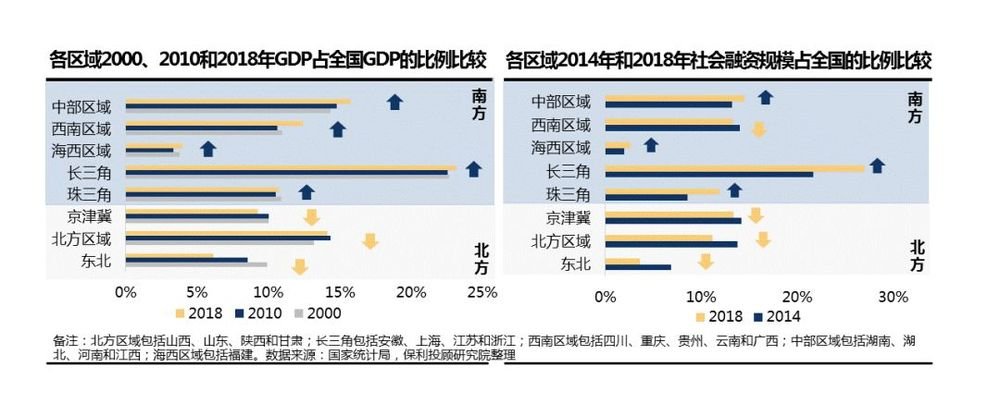

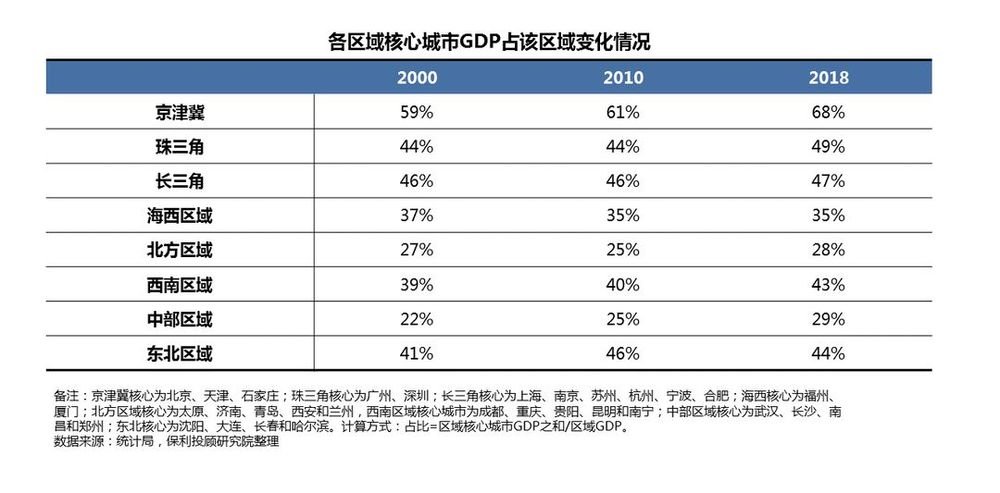

选取2000、2010和2018年三个时点,追踪各区域GDP占全国比重,可以看出:北方区域GDP贡献度普遍下滑,其中东北下滑最为明显;而以武汉为首的中部和以成渝为首的西南区域贡献度显著提升。

全国资金流向趋势亦印证了“南强北弱”的发展态势,从社会融资规模看,长三角及珠三角的资金汇集能力仍在提升,而除京津冀以外的广大北方区域,资金吸引力下降较为显著。

进一步细化至城市层面,核心城市经济贡献度持续提升:(1)三大城市群,京津冀核心城市贡献度最高、长三角、珠三角核心城市贡献率略有提升但幅度不大。其中,珠三角九市GDP占广东全省比例从2000年的78%上升至现在的85%;(2)北方区域其他核心城市贡献比例不高,未来优势发展资源有进一步向核心城市聚集可能性;(3)中部区域,武汉区域贡献度提升显著提升,而郑州、南昌在省内经济优势地位虽有提升趋势、但暂时优势仍不明显。

Ⅱ 三大都市圈底层驱动力各异,城市发展形态阶段不同

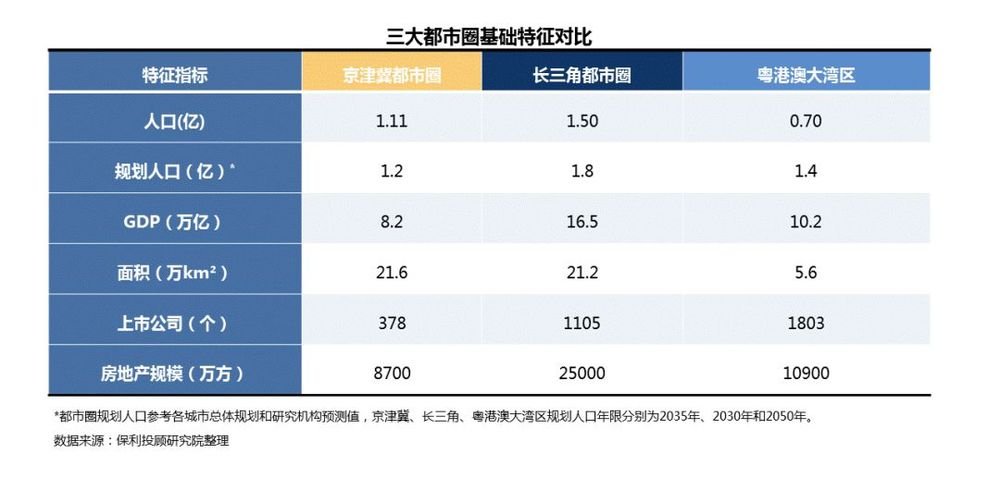

京津冀、长三角和粤港澳三大都市圈是中国经济发展的核心引擎。这里以占全国5%的土地、24%的人口,创造了43%的GDP总量,并培育出超过3000家上市企业,为房地产市场贡献了26%的成交规模。三大都市圈虽各具特色,但都有极大的发展空间和潜力,无疑仍将成为未来高素质人口的首选流入之地。

基于不同的现状特征和资源条件,三大都市圈的整体发展策略各有侧重。京津冀都市圈侧重“协同”,是高度发展的北京、天津与基础设施薄弱的河北间的“平衡差距、疏解京津”;长三角都市圈侧重“一体化”,是上海、杭州、南京与周边群星的“区域互通、市场合作、一体同城化”;粤港澳大湾区侧重“融合”,是香港、澳门与珠三角间的制度创新、科技创新。

●京津冀都市圈:政策驱动强,单核主导发展不平衡

政治心脏,政策优势明显。京津冀都市圈历来是我国的政治中心,政策倾斜力度大。但反过来由于其行政色彩偏重,导致市场化程度不高。

以北京为单核的空间布局,资源矛盾加剧,环境恶化。北京过强的虹吸效应,导致周边城市增长乏力,呈现单核特征。

产业分工尚待调整,方能形成合力。改变北京过高的高端服务业占比,增强对天津和河北的第二产业拉动,逐渐让要素和人口向周边城市合理流动。

●长三角都市圈:资本高地,创新创意引领新发展

独具历史积淀,经济与教育基础雄厚。长三角既有港口优势,又腹地广阔,自古就是富庶之地。教育资源丰富,为知识经济发展打下了坚实的基础。

城市串珠型分布,空间外溢尚待发力。跨城交通主要依赖高铁,上海、杭州、南京等核心城市内部仍有较多的可拓展用地,有效外溢不足。

产业门类齐备,创业活力十足。长三角在生物医药、高端装备等先进制造业领域处于领先地位,以阿里巴巴为代表的互联网新经济更是引领新一轮变革。

●粤港澳大湾区:高度市场化,创新驱动可持续发展

商贸基础厚实,高度自由化市场经济体。以香港、广州为代表的商贸之都,海纳百川,积累了深厚的商业传统和坚实的商贸基础,市场经济意识深植人心。

城市呈连绵带状发展,已形成跨城职住关系。城市建成区已基本相连,形成了完善的城际立体交通网络。公交化的跨城地铁使市场边界已不局限于行政边界。

全球独特的完整产业链,创新能力突出。香港金融中心+深圳科创中心+广州商贸中心,造就了完备的产业链,形成了城市发展和人才流入的持续动力。

Ⅲ “冰山”成本消解,中西部核心城市首位提升

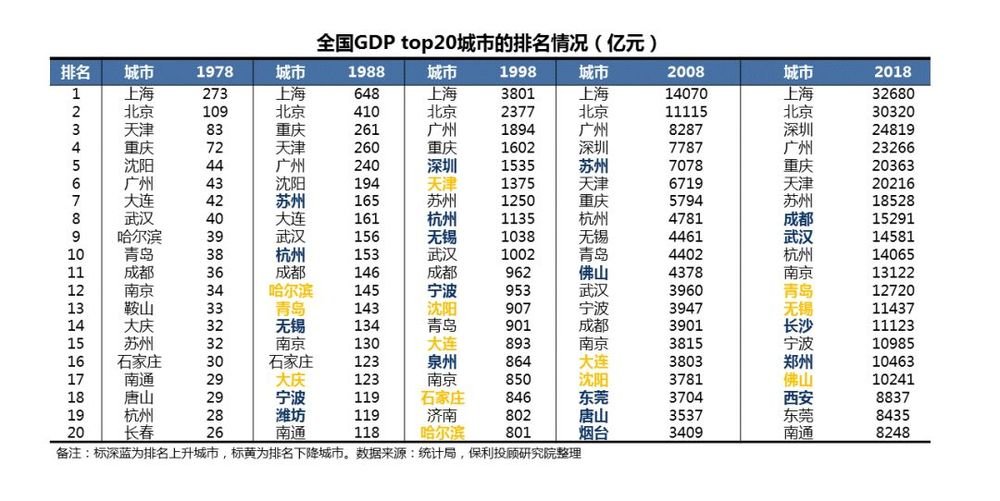

全国城市GDP TOP20折射城市格局的变化,背后是经济产业格局的变化。制约中西部发展的“冰山”远程运输成本,正在消解。武汉、西安、成都、贵阳等城市新崛起,承接了东部大量的高端制造业,形成具有自身特色的产业“名牌”。例如,武汉的装备制造和信息技术制造总产值均超千亿,成为“中国光谷”;西安成为“硬科技之都”、贵阳成为 “大数据之都”、成都成为“全球一流显示产业基地”等。产业地位提升,也使得这些城市房地产市场加速发展。

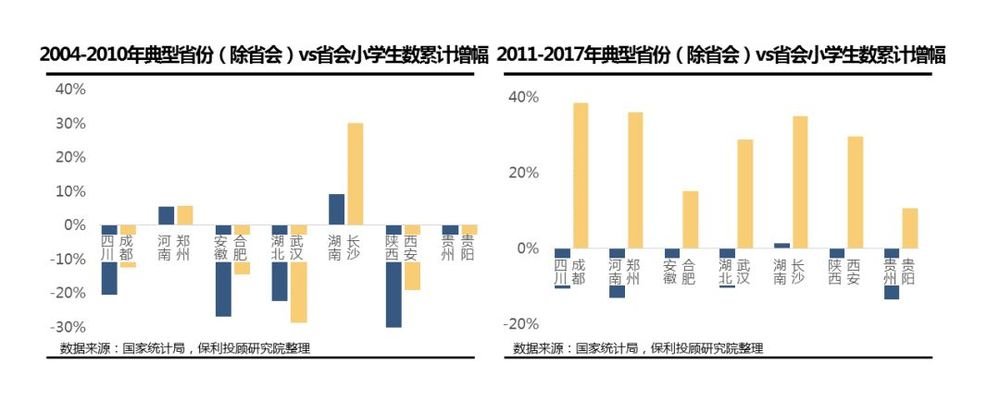

中西部核心城市人口聚力显著拔升是重要例证。对比中西部典型省份省会与省内其他城市小学生人数增幅,发现:2010年以前,省会对省内人口吸引力并不显著,具体表现为小学生人数增减是同向变化的;2010年以后,省会城市人口吸引力明显提升,如成都小学生规模累计增幅近四成,而同期四川其他城市小学生规模仍处于负增长区间。

人口规模拐点降至,人口分布走向“零和博弈”,未来高素质人口将进一步向大中城市聚集,这也是各城市打响“人才争夺之战”的底层逻辑。我们重申基本面(人口、经济、产业等)才是支撑房地产发展的根本因素,房地产发展是基本面的投射,城市的生命周期就是房地产的生命周期。

基于对全国城市生命周期的反复研究及验证,我们提出:峰值时代,房地产布局百城理论,聚焦百城,动态调整。聚焦 “胡焕庸线”东南,一二线城市及珠三角、长三角、京津冀三大城市群仍将主导峰值时代;北方人口、资源、经济向少数大城市的集聚效应会更明显,而当前“南强北弱”格局下,南方城市整体看布局机会点优于北方。同时,随着产业发展格局和城市格局的变化,动态调整百城名单。

Part Ⅱ 市场运行周期

增量开发市场、存量经营市场均面临短周期波动、调整

当前行业发展环境“错综复杂”, 经历过去三年的超级大周期,市场回归理性、回归真实居住需求,不论是增量开发,还是存量经营市场,均面临短周期波动、调整,但其中亦不乏结构性机会点。

? 增量市场:

2019年总体调整,先行一二线有望率先筑底

Ⅰ 当前市场阶段:全国性市场拐点已现,从“轮涨”到“轮调”

本轮全国周期是从去年3季度开始趋势性走弱,全国性市场“拐点”出现在四季度。金九银十不如预期,是全国市场拐点出现的重要时点,据微观项目监测反馈,四季度多数城市开始出现“以价换量”现象,这也基本符合我们2018年初的判断,当时的判断是2018年上半年比下半年好,市场氛围逐季度走弱。

Ⅱ 本轮周期三大突出特征决定2019市场走势

1.城市轮动分化,不同城市的周期阶段差异大

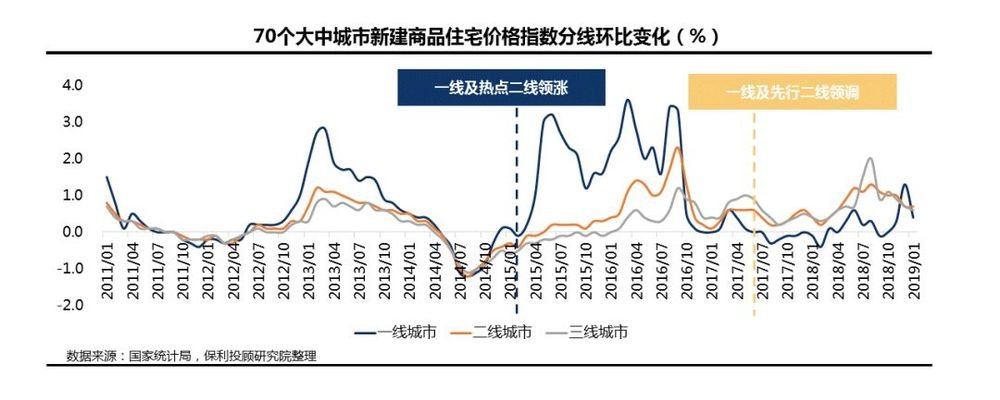

不同与以往周期大多数城市市场阶段几乎是同步的,本轮周期中,全国范围内不同城市市场“春夏秋冬”同时都存在。从70城新房价格指数可看出,以往各线城市价格变动时点基本一致,前后时间差不超过一个季度;而本轮周期先行一二线城市2015年下半年开始领涨,于2017年年中逐步走向横盘或调整,而三四线城市周期差异更为显著,城市群三四线紧随核心城市,中西部非城市群三四线周期滞后先行城市一年以上。

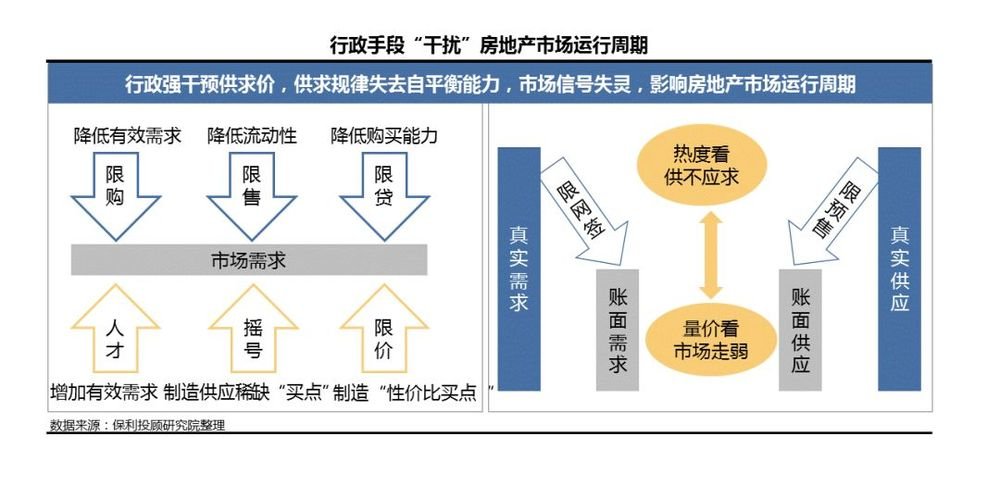

2.行政强干预左右市场供求,致市场信号部分失真

本轮调控政府介入程度之深,调控工具之多,恰恰证明政府对房地产的重视程度之高,其中行政手段在本轮调控中色彩浓厚,对市场供求价的直接影响较大。调控工具丰富,但政策效果存在一定程度对冲,如限购限贷降低有效需求,而限价、摇号则传导“产品性价比及稀缺性”信号。另一方面,行政干预下正常供求规律自平衡能力减弱,部分二线城市房价体系扁平化,市场存在局部失灵。

3.房价和购买力错配,三四线城市购买力透支下带来更长的寻底期

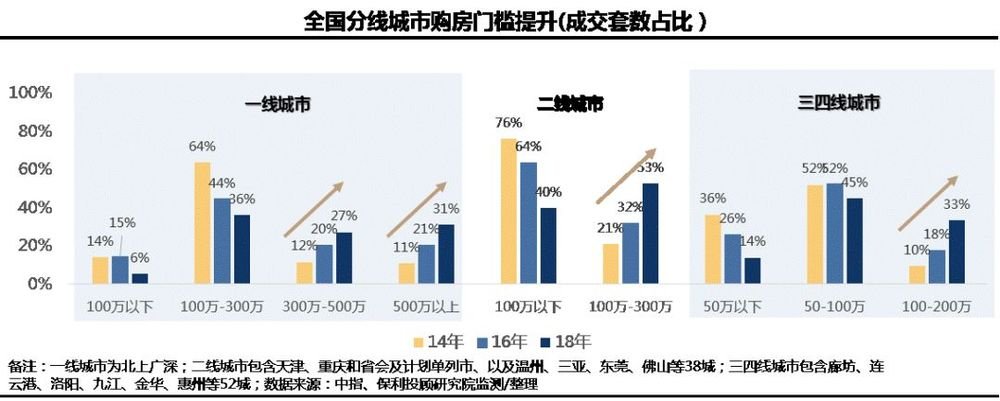

本轮房价涨幅超以往任何周期,从分线城市成交总价占比来看,一线城市总价段300万以上成交占比明显提升;二线城市100-300万总价段产品成主流;三四线总价段100万以上产品占比提升20多个百分点。

2019年,我们不可忽视中央“稳地价、稳房价、稳预期”的决心,为保证楼市平稳运动,中央将持续对冲,通过授予地方灵活空间,用政策面(如放宽落户条件、取消限售)、资金面(如购房利率上浮区间下调)等工具释放利好。随着资金从三四线城市向一二线城市回流,预计全年市场将延续调整,先行一二线城市将有望率先筑底。

?经营市场:

理清发展逻辑、关注周期波动、聚焦核心城市

1998-2018年,房地产行业经历了房改以来高速发展的20年,这期间,增量开发是行业绝对主导,近年随着增量开发进入峰值时代,房企积极开启存量经营的发展布局,2018年,前期火热的长租公寓却遭遇“风波”已证明存量经营时代发展的波折。

Ⅰ 发展逻辑:增量开发市场利润的合理回归,是存量经营市场崛起的必要条件

任何行业发展的逻辑基础是资金的投入聚集,资金的轮转走向,很大程度决定行业的兴衰趋势。我们可以看到很多这种轮转关系,如房地产与股市之间的跷跷板效应,一二线城市与三四线城市的房地产周期轮动,房地产的增量开发与存量经营市场,同样存在着一定的轮转关系。过去20年,增量开发市场的高盈利性,是房地产行业高速发展的逻辑基础,大量资金涌入推动行业高速增长,同时反过来成为社会融资利率高原的保卫者。

近年来,增量开发的高盈利性已出现趋势性下降,房企的毛利率逐渐向社会资本平均回报水平回归。这种回归将从3个层面推动峰值时代向存量时代的过渡:一是房价涨幅放缓倒逼购房客户不再单纯依赖房价上涨获得升值收益;二是利润下行倒逼房企形成经营创造价值的思维和行动;三是收益下行带动社会融资成本的理性回调。因此,增量开发盈利水平的合理回归,很大程度上是存量经营市场未来能够真正崛起的必要条件。

Ⅱ 周期波动:存量经营与增量开发一样,存在市场周期波动规律

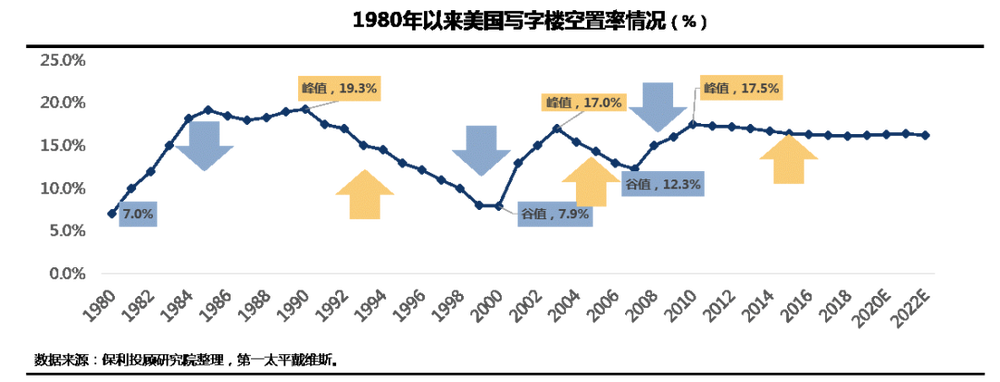

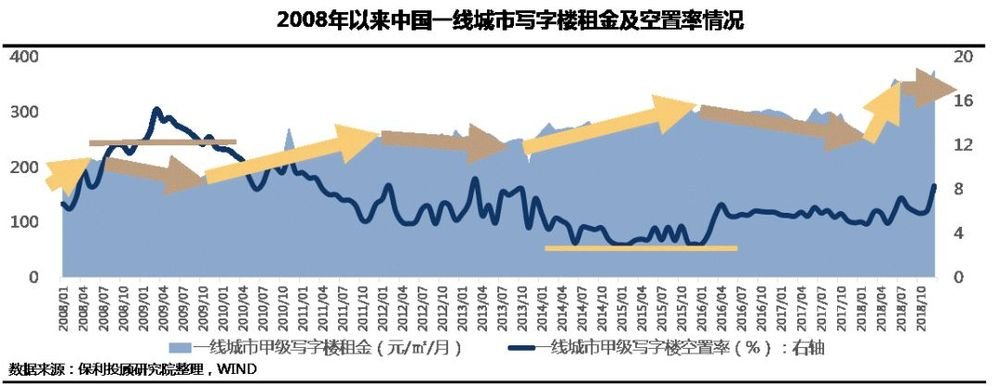

观察成熟的美国存量经营市场,存在着明显的周期波动规律。美国写字楼市场运行周期波峰明显,与经济周期高度相关,遭遇波谷阶段的1998年、2008年恰逢经济危机时点,且对房地产交易市场,经营市场运行周期相对较长。

国内一线城市的商办经营亦呈现波峰波谷特征。因此,研究存量经营市场,应和增量市场一样,关注运行周期规律,分析供求关系、政策环境等因素,从中寻找规律和机会。

Ⅲ 聚焦核心:存量经营比增量开发市场更不均衡,聚焦少数头部核心城市

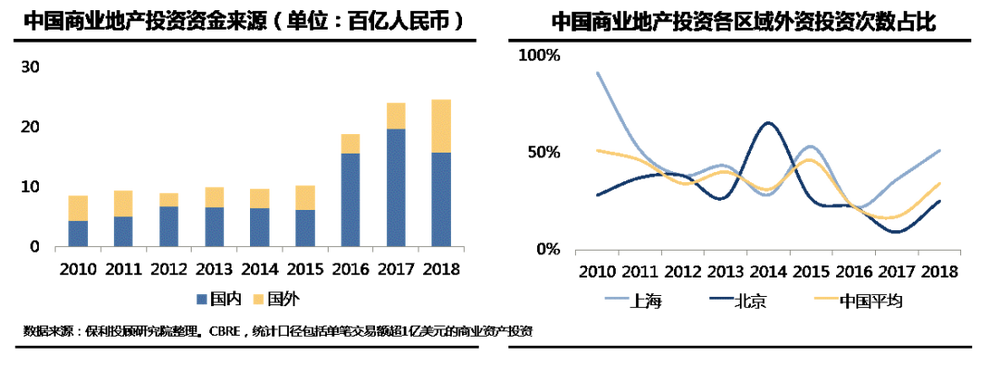

不同城市房地产行业发展所处的生命周期阶段差异显著,少数头部核心城市的增量开发起步早、更成熟,存量经营市场的机会将更加突出。实际上,2018年是外资投资国内商办力度最大的一年,外资投资上海商办市场占比超一半,北京、杭州、武汉、南京等头部城市商办也吸引了海外资金目光。可以看出:国外资本对商办物业投资是波动的,且更注意城市选择,当前外资认为北京、上海等核心城市商办产品已具备投资性价比。

出品人:张亮、吴定金、宋卫东、袁尚

袁霭琳、张昊玥、林洁怡、田桂丹、郭惠宁、李计相、李圆颖、黎景壮、陈智维、张凯帝、伍超贤、张淳弘、孙慧瑶、刘柏焜、陈文芬

——·报告完毕·——

分享到:

分享到: