1、可以为哪些人代开?

已经办理了工商登记,取得了两证(营运证、道路运输许可证),且是小规模纳税人、也是平台的会员。

要搞清楚这个问题,我们需要先确定,什么样的企业能称之为“平台”?并不是说,我注册公司的时候,取名“xx平台”,就可以做平台的。

温馨提示:验证消息请注明公司、职务,没准哪天我们就相遇了呢……

2、可以去哪些城市代开呢?

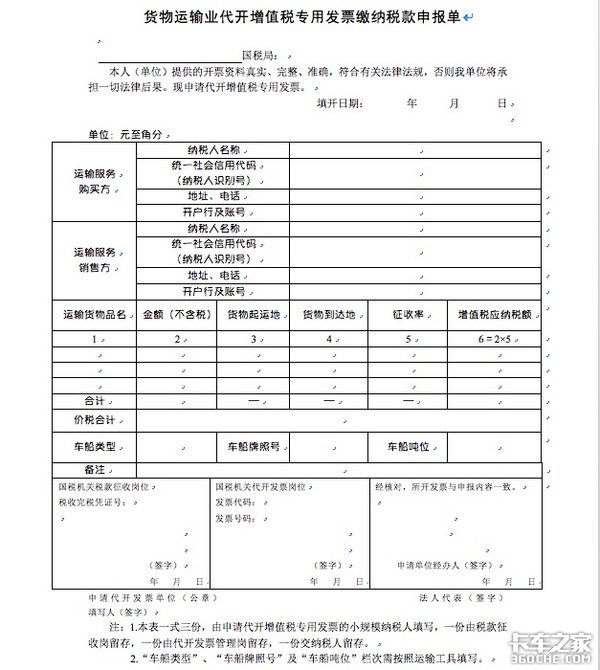

公告明确了,小规模纳税人是不能自己开“专票”的。大家知道,国税总局,不停在各个行业放开小规模纳税人开具专用发票的权利。然而在运输行业,小规模纳税人必须去税务局“代开”。

二是关于交通运输业进项税抵扣的问题。明确了纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,并委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的,用于委托实际承运人完成的运输服务的成品油和支付的道路、桥、闸通行费,如相应取得合法有效的增值税扣税凭证,可按照现行规定抵扣进项税额。

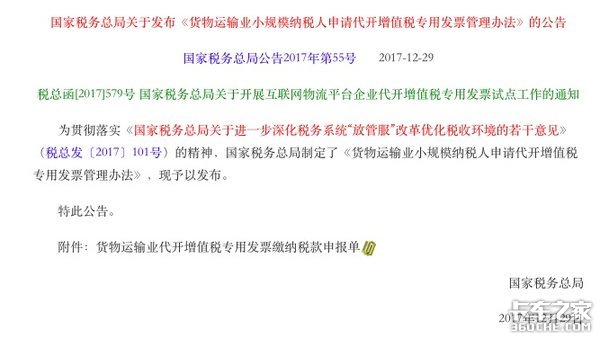

55号公告大家关注比较少,该公告于2017年12月29日发布,今年1月1日执行。根据55号公告,运输行业小规模纳税人异地开发票要如何开的问题。

好在,这条规定有6个月过渡期,就是到2018年6月30日之前,“小票”还能用于抵扣、报销。6个月当中,我们可能还有机会可以跟进交通部的进一步政策变化。

整个去年,国家在税收方面还是做出了不少调整。进一步信息,请关注卡车之家后续报道。(素材来源:王坚于2017年货运行业年会演讲 卡车之家-物流八卦女整理发布)

当然还是存在一些问题,因为这个没有交代清楚税收缴纳之后,会归集到什么地方,公告没有说清楚。

再说到执行层面,油费还算好弄一些,大家给油卡,消费完了以后开发票。但路桥费就有个问题——我们要如何确定本次运输任务中产生的路桥费呢?

其中,我们需要注意的是,“代开”也必须是企业、小规模纳税人,不适用于自然人、挂靠在车队下的个体司机。然而实际上,自然人,挂靠的个体司机,在我们运输行业占比相对较多。

“一是关于跨境应税行为免税备案的问题。明确了纳税人发生的跨境应税行为在按照规定办理免税备案手续后,对相同业务无须再办理备案手续,只需将有关免税证明材料留存备查即可。

四是关于贴现、转贴现业务发票开具的问题。自2018年1月1日起,金融机构开展贴现、转贴现业务,均以其实际持有票据期间取得的利息收入计算缴纳增值税。在上述政策变化后,为满足贴现人全额索票的需求,明确贴现人在申请首次贴现索取发票时,贴现机构应按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。”

▎2、55号公告(国家税务总局公告2017年第55号)

所以大家在签订运输合同的时候,务必注意。一定要写清楚,我是承担本次油费、路桥费。

第二,必须注册成为实体的“法人”单位,个体工商户也好、xx公司也好,但必须有这么个单位。

还有一种是,平台自己作为承运人承揽了业务,他自己不能给自己开专票。也就必须还去税务局代开,然后这个税缴在试点所在单位。

成功=99%汗水+1%灵感。然而这个行业从来就不缺努力的人,你差的,就是那1%的灵感!

【卡车之家 物流八卦】这些年在物流行业,无论对于个体户、物流企业老板,还是平台企业、车队、三方等等,税收问题逐渐成为大家普遍关注的问题。营改增之后,今年在税务方面我们需要重点关注哪些问题呢?根据行业税务专家、中物联首届轮值会长——王坚,在2017年货运行业年会上的分享,我们整理出以下内容,希望对大家有所帮助。

我们始终相信:每个老板都是一本生意经。我是“物流八卦女”(微信号:wuliubaguanv),专注散播行业消息。关注小八,说出你的故事!

三是关于个人代开增值税发票的问题。为方便对外出租不动产的其他个人(自然人)及时向承租方开具发票,提高承租方取得增值税发票的比例,同时减轻租赁双方负担,公告明确个人可委托房屋中介、住房租赁企业等单位代其向主管地税机关按规定申请代开增值税发票。

▎3、579号函随着互联网平台兴起,越来越多的散户开始从线下物流园转战到“线上平台”。平台能够提供的服务也越来越多元化。579号函中,主要提及的就是“平台企业代个体司机开票”的问题。

通过本平台承揽的业务,才可以通过这家平台代开。另外,平台跟会员之间有协议(这一点并不难,现在基本都有电子协议的。)。

但其实按照国家规定,是说三方物流、承运人,可以给实际承运人负担他们的油费,负担本次运输中所产生的油费、路桥费。而不是说,就让他们用油卡去抵运费。如果说用油卡、和路桥费去抵运费,这种说法严格说起来,是不合法的。

整体来说,我们需要重点关注30号公告、55号公告、579号函。

首先,必须获得“道路运输许可证”、“道路运输证”(大家所说的“营运证”)。

2017年8月14日国税总局发布的30号公告,9月1日执行。30号公告提出:

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: