内需未现明显回暖,关注行业结构变化

固定资产投资:

地产:

1)出口不弱,1-2月出口交货值同比名义增长9.5%,基本持平于去年4季度均值,

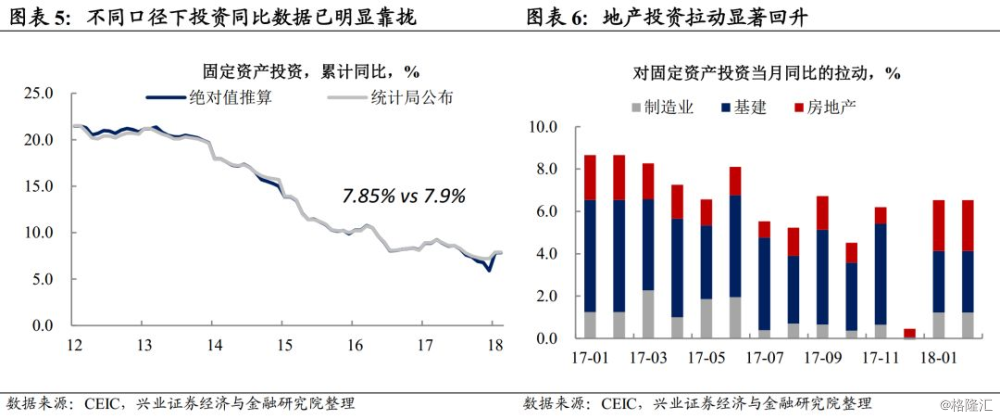

固定资产投资:地产拉动扩大、关注统计方法调整。1-2月固定资产投资同比由7.2%升至7.9%,三大投资增速较12月均明显回升,尤其是地产投资同比9.9%,拉动整体投资同比2.4个百分点,较去年均值1.3个百分点明显上升。另外,去年年末通过绝对额计算的投资同比数据与统计局直接公布的可比口径同比数据相差较大,但目前两者差距仅为0.05个百分点,意味着前期地方统计数据挤水分同时数据也在追溯调整,这部分的影响或已明显减弱。值得注意的是,随着投资统计由形象进度法向财务支出法调整于2017年在部分试点展开,统计方法调整是否会对未来数据产生一定影响值得关注。

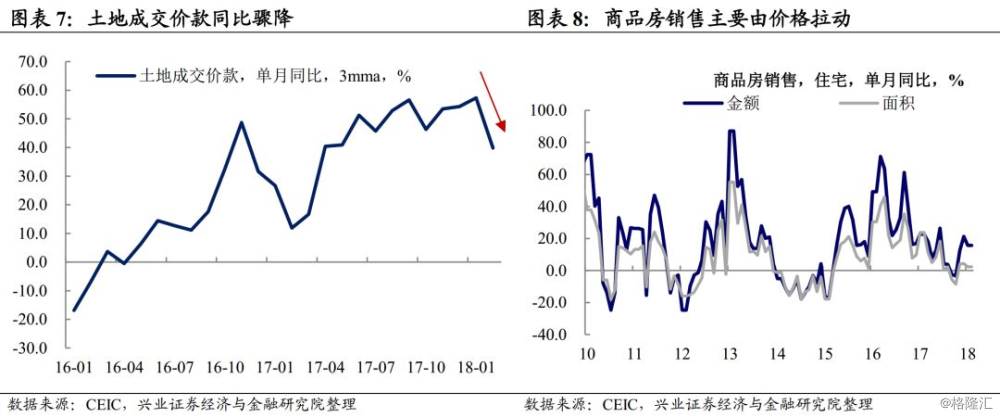

土地购置骤降,销售主要由价格拉动

地产拉动扩大、关注统计方法调整

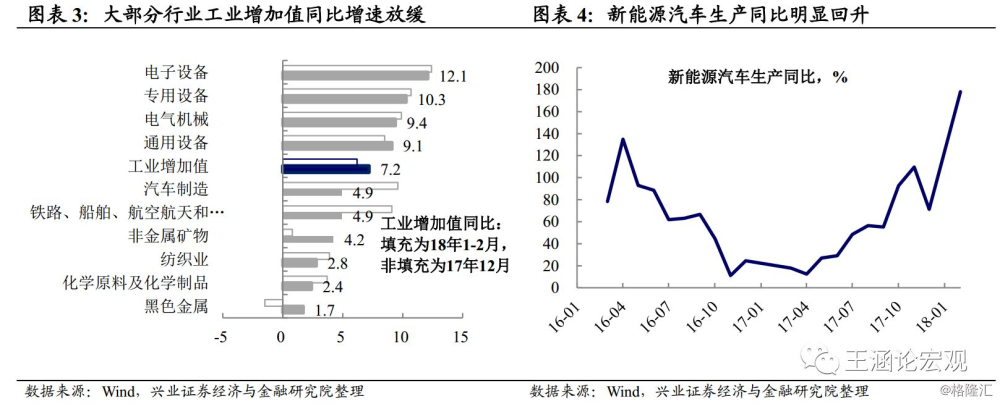

2)行业结构变化的影响,尽管已经公布的17个行业大部分同比增速有所下滑,但部分新兴行业的涨幅较大,如新能源汽车产量同比178.1%。

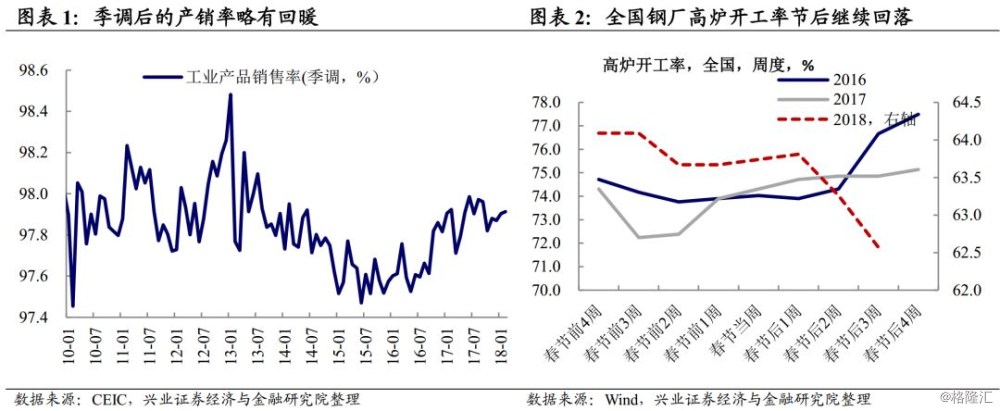

生产超预期:内需未现明显回暖,关注行业结构变化。1-2月工业增加值同比7.2%,环比0.6%,高于市场预期。当月产销率较上月回落,季调后的产销率略有回升,整体供需关系未现明显变化。不同于月初公布的PMI生产降幅超季节性、春节后的高频数据显示复工不足,工业增加值同比明显回升,我们认为主要有以下几点原因:

风险提示:地产、货币、财政政策超预期,统计口径调整超预期。

地产:土地购置骤降,销售主要由价格拉动。1-2月房地产投资同比9.9%,但前期支撑地产投资的土地购置骤降,土地成交价款当月同比由63.3%降至0.0%,因此地产投资或主要由建安投资拉动。值得注意的是,尽管销售金额单月同比维持在15.7%的高位,但销售面积同比由4.3%降至2.3%,尤其是东部发达地区的销售面积同比转负,意味着地产销售回暖主要由价格拉动。若再考虑到商品房新开工面积当月同比仅为2.9%,连续3月放缓,地产投资能否保持较高增速仍有不确定性。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: