从市场拓展来看,2017年,我国大数据市场呈现出“龙头带动、全面壮大”的分布格局,与2016年相比,龙头企业依旧强势引领大数据市场,中间企业及长尾企业亦积极拓展市场版图,我国大数据企业市场拓展指数平均值为10.82。

大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。大数据产业包括三大类,一是大数据核心产业,指专门应用于大数据运行处理生命周期的软件、硬件、服务等;二是大数据关联产业,指在大数据运行处理的过程中,为其提供基础设施、处理工具、相关技术等的产业;三是大数据融合产业,指大数据与其他行业领域融合产生的新兴业态、升级业态。本报告中所涉及的大数据产业主要指大数据核心产业。在企业篇特色细分领域大数据企业评价中会涉及部分大数据关联产业及融合产业。

2017年,我国西部地区大数据发展总指数为347.13,比2016年增长60.39,区域内12省市的大数据发展指数增幅平均为5.03,略低于全国平均增幅5.78。其中,四川省大数据发展指数为40.72,位列全国第8名;重庆市、贵州省紧随其后,分别获得第10和第11的排名;宁夏和内蒙古发展势头良好,位列排行榜第19位和第22位。

3、制造业数字转型作用日益凸显。以大数据驱动制造业数字化转型的新模式、新业态将不断涌现。

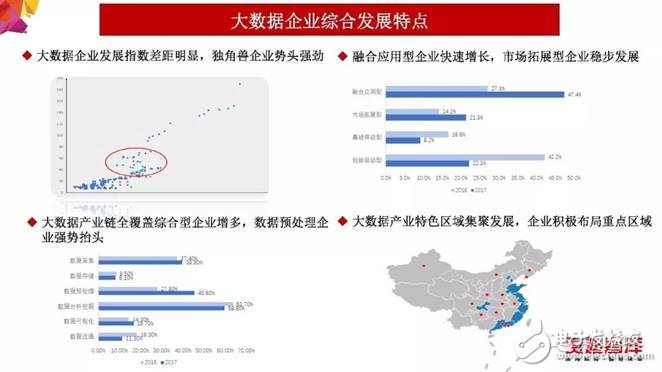

从金字塔底层来看,我国大数据企业发展指数处于10以下的企业数量占比达到43.4%,可以看出这一区间集聚了我国大多数从事大数据相关业务的中小微企业。

2017年,我国中部地区大数据发展总指数为185.53,比2016年增长32.33,区域内6省市的大数据发展指数增幅平均为5.39,略低于全国平均增幅5.78,但高于西部地区和东北地区。其中,2017年大数据产业指数增幅最高的是山西省,由2016年的19.50增至2017年的27.22,增幅达7.72,排名由第29位上升至第21位。

三是以车联网、虚拟现实、开源技术为代表的第三阵营,整体发展指数相对较低,处于12左右,虚拟现实属于前沿技术,技术研发投入大,应用市场处于起步阶段;开源技术重在技术积累,属于底层核心技术,龙头企业资产及业务收入规模偏小,市场拓展难以形成规模。

根据大数据在政府治理、民生服务以及重点行业的应用情况,我们重点聚焦政务、工业、健康医疗、交通、农业、金融、教育、能源等17个行业领域,并对相关行业大数据龙头企业进行排名。

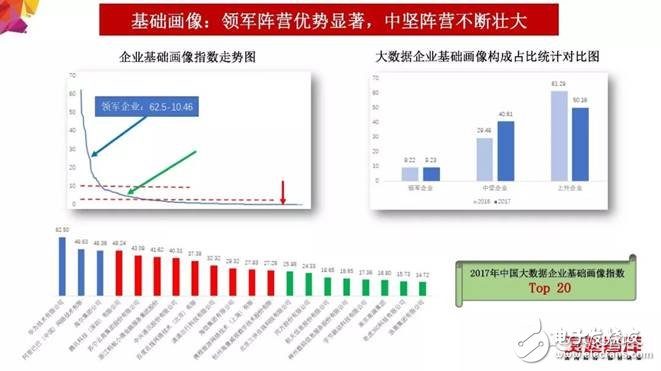

一是我国大数据领军企业占比基本维持不变,为9.23%,指数和占比却达到58.26%。指数跨度为62.50到10.46,均值为25.60,极差为52.04;二是中坚企业占比显著增加,数量占比40.61%,指数和占比为37.01%,指数跨度为9.89到1.00,均值为3.69,极差为8.89;三是上升企业数量显著下降,数量占比高达50.16%,指数跨度从0.98到0.001,均值为0.38,指数和仅占比4.73%。

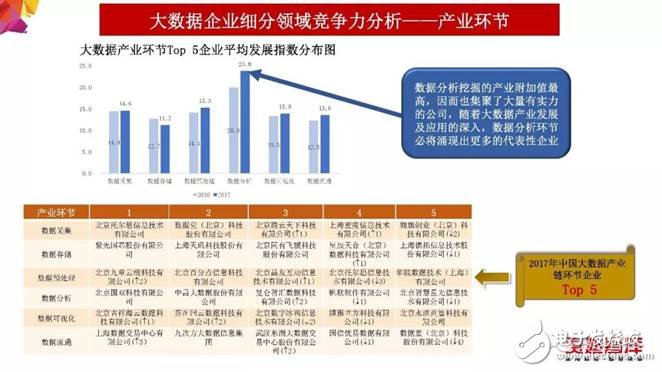

根据大数据技术及应用的发展情况,我们重点聚焦数据采集、数据存储、数据预处理、数据分析、数据可视化、数据流通等六大产业环节,并对相关产业环节大数据龙头企业进行分析和评价,同时对比去年的数据。

从基础画像来看,2017年我国大数据企业基础画像指数呈现较为明显的三级阶梯状分布,按照基础画像指数区间分布,可以分为领军企业、中坚企业、上升企业三类企业。

《报告》分为总体篇、区域篇、行业篇、企业篇、展望篇五个篇章。

从技术研发来看,2017年,我国大数据企业技术研发指数平均值为9.29,企业分布整体呈现“龙头企业领先、中小微企业为主体”的格局。

围绕国家大数据战略实施要求,为了更好的推动大数据的产业发展,准确掌握大数据产业的发展现状,研判大数据产业的发展趋势,《报告》延续了前期的研究重点及方向,依然聚焦于区域、行业、企业三个层面,通过修订指标体系测算发展指数,剖析发展水平、层次和特点。本报告由工信部信息化和软件服务业司指导,中国电子信息产业发展研究院软件产业所课题组成员承担了本报告的专题调研、数据整理、研究分析和报告撰写工作。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: