整体供求

较前期历史高位回跌

但整体保持高位

相比去年下半年的供求高位,2019上半年广州写字楼市场供求回跌,但整体活跃度延续。

2019上半年全市供应990套24.8万㎡,环比跌55%,同比跌28%;共成交1561套34.1万㎡ ,环比跌36%,同比涨15%。

月度走势

1月成交高企

春节冲击后市场爬坡回升

今年年初广州写字楼市场推售项目去化理想,加之大单交易助力,写字楼成交高企。

不过2月春节后,市场供应短缺,成交走低。直至5月市场供需回归,成交才逐渐回升。

供应结构

仅两区供应增长

7成供应集中在外围

2019上半年除花都、增城区写字楼供应增长外,其余区域供应收窄或零供应。

全市近7成供应集中在外围区。

供应量最大的为黄埔区开发区板块的产业园项目——金博商务中心(别名:广州钢铁博汇),其次为位于花都区中轴线的保利国际金融中心。

另外,禁售个人项目思科智慧城、富士康科技小镇入市,总货量 约3万㎡。

市场特征

外围成交贡献比超8成

黄埔区表现突出

2019上半年外围四区写字楼成交贡献比超8成;

黄埔区表现尤为突出,鱼珠、萝岗区府、中新知识城板块入选TOP10活跃板块。

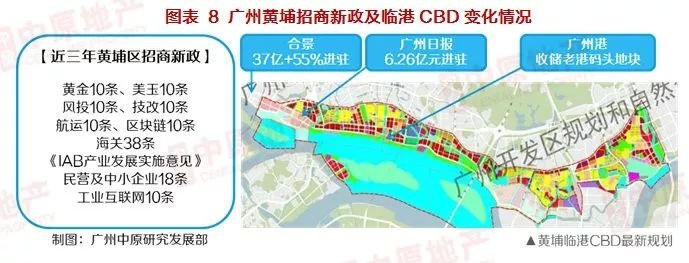

黄埔区经济底子坚实,招商引资积极,仅上半年即签约16个总部+9个高端产业项目,区域写字楼物业关注度较高。

上半年保利鱼珠港以10.94万㎡的写字楼销量高居榜首。

而花都迎宾大道板块坐享空港经济圈辐射利好,凭借广州国际空港中心的单盘成交量排行全市第二。

番禺万博、市桥板块若干新项目入市,板块成交亦较为活跃。

后市趋势

第二CBD接棒金融城

成为企业关注重点

2019上半年,保利鱼珠港项目S3栋小独栋办公楼、 S4栋小独栋办公楼以及S4栋8-23F写字楼各自打包售出。

买家分别为来自华东地区的某生物科技公司、国内知名第三方支付公司拉卡拉、某知名国企,整购物业均为企业自用。

第二CBD如何崛起?——全面发力,建设提速

1、黄埔区作为广东省首个营商环境改革创新实验区,多项营商环境举措全国最优,而且区域近三年相继出台了一揽子政策支持招商引资,吸引企业进驻。

2、2019上半年金融城一期项目几乎售罄,后续待供应。

3、第二CBD规划、土拍、招商发力,进入发展快车道。

上半年全市1/3成交量来自保利鱼珠港,项目收获三宗自用大单交易,接棒金融城,成为企业关注重点。

写字楼租赁市场

租金整体保持上涨

区域行情冷热不均

整体走势

写字楼租金微增,但消化速度放缓

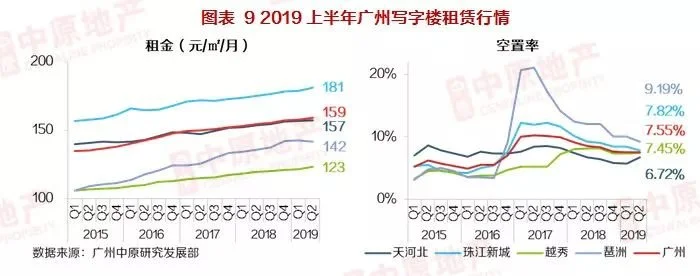

2019上半年广州写字楼租金保持稳定增长,较去年底上涨1.2%至159元/㎡/月。

新兴商务区琶洲因新落成项目入市,片区租金短期承压,租金微跌0.2%。

其余三个核心商务区租金保持上涨,涨幅介于0.8%-1.8%之间。

年后受整体经济增长放缓影响,企业扩张与搬迁意愿降低。

2019上半年广州写字楼消化速度放缓,空置率较去年底微跌0.4%至7.55%。

因行业监控、租赁成本管控等因素,部分写字楼游戏开发、P2P借贷、生物科技行业租户撤出。

其中,天河北、越秀商务区写字楼空置率分别上升至6.72%、7.45%。

珠江新城更有个别写字楼业主主动下调租金以吸引租户;

但片区上半年零售/贸易行业租户寻租活跃,整体录得空置率下跌至7.82%。

而琶洲上半年广州报业文化中心入市,为片区市场带来6.8万㎡的新增供应;

不过项目前期预租理想,加之片区录得多宗TMT租户成交,整体空置率跌至9.19%。

租户特征

广州传统行业租户问询量上升

中原地产监控数据显示,受宏观环境影响,上半年金融行业、资讯顾问类租户问询量较去年下降。

反之,零售/贸易、制造业租户问询量上升明显。

这主要是基于大湾区规划利好以及广州传统产业优势

上半年已成功吸引了若干来自珠三角及长三角的相关行业租户承租,用于开设分公司。

后市趋势

新兴商务区项目扎推入市

空置率将抬头

目前琶洲在建的商业项目超过25个,总建筑面积超250万㎡。

其中,有17个项目将于未来一年内封顶竣工,预计将为市场带来160万㎡的新增供应。

此部分项目多为互联网电商、传媒行业总部,除却企业自用部分外,仍将有大批量的空置写字楼进入租赁市场。

再者,另一新兴商务区金融城板块已有个别写字楼项目开始交付进入市场,但由于板块商业配套尚未完善,项目空置率偏高。

以上两方面因素叠加,预期明年广州写字楼空置率将会抬头,项目招租压力加大,租金增长放缓。

分享到:

分享到: