深圳农村商业银行短信提示,王先生申请的617万贷款已发放

2017年5月6日

签了两次二手合同之后,在2016年9月12日,担保公司与王先生在规土委签了一份《深圳市房地产买卖合同(一手现售)》,交易价格为219万元。王先生困惑了:这房子怎么又变一手了?

2016年9月12日

经调查,南都记者发现,王先生所购房产是先过户,再递交材料给深圳农村商业银行申请贷款。此外,规土委官网信息查询发现,该处房产仍为“初始登记”状态(开发商现房销售状态)。

进入【新浪财经股吧】讨论

还有其他买家低首付买房

规土委龙岗管理局

据了解,“绿色满庭芳”其他的买家也遇上了这种一手房当二手房买、按高估价贷款的情况,经手的银行均为深圳农村商业银行的同一间分行。律师指出,高评高贷违反了国家的金融信贷政策,损害了银行的合法权益,在买家套取贷款后无力偿还或因房价下跌不愿意还贷给银行造成重大的损失后,有可能构成骗贷罪。

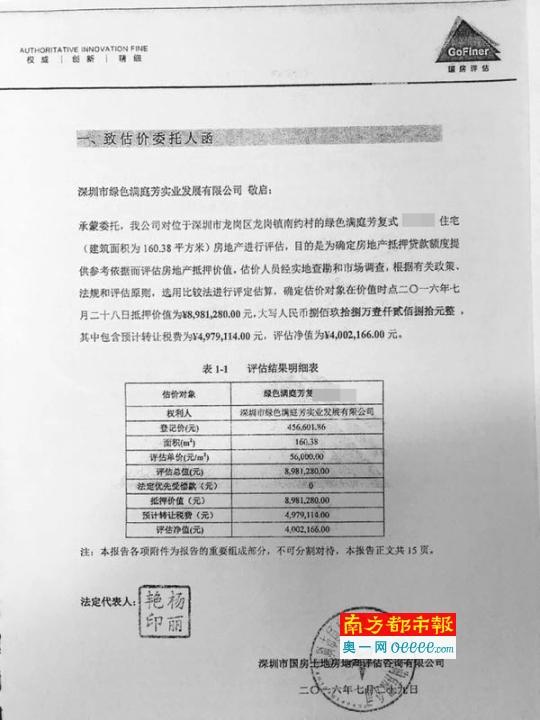

2016年7月29日,开发商委托的深圳市国房土地房地产评估咨询有限公司给出了房子的评估结果,称所购房抵押价值为898万元。其后,担保公司要求王先生再签了一份交易价格为882万元的二手买卖合同。2016年8月12日,开发商深圳市绿色满庭芳实业发展有限公司、王先生及深圳农村商业银行三方签了一份《二手楼交易资金委托监管协议》。而从最终取得的贷款来看,深圳农村商业银行参考了882万元的合同批准贷款,共批准贷款617万元。

深圳市稽查局表示,当事人提及的买房纠纷事项,涉及买方卖方担保方三方主体,资金流水与实际交易不一致、担保贷款等金融业务、房地产调控政策等多个方面,是一个复杂的问题。深圳市价监局则回应:“我局将在职责范围内配合委里的各项工作。”

龙岗“绿色满庭芳”被投诉估价过高且违规销售,律师指出“高评高贷”有违国家金融政策,涉嫌骗贷

2016年11月

来源:南方都市报

深圳农村商业银行的《购房按揭贷款合同》显示,银行约定贷款617万,正是882万的七成;由此可见,购房流程上是“先过户再申请银行贷款”。

王先生交了50万首付款。2016年8月11日,王先生收到佰利通公司员工转账的215万垫资款,到账半小时后被转走。按先前约定,应按三成给首付,王先生交了50万之后,其余由佰利通垫付。

该处房产过户到王先生名下;同时,担保公司与王先生到规土部门备案,签定一份《深圳市房地产买卖合同(一手现售)》,交易价格约219万。

建议不要盲目相信他人推荐的垫资公司的能量,做高评高贷前要有贷款不成功应该如何应对的考虑,不然一旦出现问题,想脱身很难。在所谓的“零首付”操作过程中买卖双方都给垫资公司提供的有自己的银行卡和全权公证委托书,在此情况下垫资公司行为的法律后果由买卖双方承担法律责任。无论最终买卖双方交易进行是不是顺利,买卖双方的资金都由垫资公司掌握,垫资公司的收益总是能保障的,交易成功与否对他们没有什么影响。

王先生先前为首期支付的50万元,分别转入了4家不同的公司账下并拿到收据:深圳市环凯中盛投资发展有限公司、深圳环凯置业房地产有限公司、深圳佰利通置业发展有限公司。南都记者通过商用的企业征信系统查询到,深圳市环凯中盛投资发展有限公司正是开发商深圳市绿色满庭芳实业发展有限公司的投资人,也意味着,担保公司深圳佰利通置业发展有限公司与开发商有某种关系。

采写:南都记者 冯少文

绿色满庭芳。南都记者冯少文 摄影担保公司是为了套贷款?

悬疑:

2017年5月8日

房产过户后,王先生等着佰利通承诺的装修贷款和汽车贷款,用来抵房款。但没想到,“他们就说办不了,也没告诉我是什么原因”。这下王先生撑不住了,他称无法负担月供要退房。几翻折腾,担保公司愿意以662万元的价格“回购”房产。

另外一位买家龙先生也遇上了麻烦,他本无购房名额,佰利通称能帮他搞定,还垫付首期。但一年快过去了,购房名额依然没下来,龙先生先前出了70多万元首付款,佰利通说要退也一直不见踪影。

被困:

2016年7月

2016年7月29日

部门、机构回应

通过佰利通买房的人不止王先生一人,来自香港的陈先生也是一个。起源是佰利通介绍陈先生和一位张小姐认识,张小姐无深圳购房资格,请他帮忙“借名买房”。经三方约定,张小姐出资50万元作为首付款,以陈先生的名义购下绿色满庭芳一处物业,事成后张小姐支付数万元“借名费”给陈先生。随后,与王先生的经历相似,佰利通垫资200万元左右再加上张小计的50万元给陈先生付首付,答应可以帮他办装修贷、汽车贷。结果,后来装修贷、汽车贷都没办下来,张小姐无力偿还欠款,只好暂时“出国旅游”,陈先生一筹莫展:“她人跑了,佰利通公司说要‘回购’房子也没动静。”陈先生说妻子一直不同意他“借名买房”,现在“借名费”没拿到还落了一身债,妻子要求离婚。

一手房当二手房卖 备案价219万却从银行贷出617万

经过协商,担保公司承诺以662万“回购”房产,退还王先生50万元。

涉嫌骗取银行贷款 一旦查实将被追究刑事责任

购房贷款流程

担保公司未曾间断向王先生追讨215万的垫资款,其间,王先生转账46万到担保公司指定的不同公司账户,至此连同此前的50万定金共支出96万,仍欠款100多万。

业内分析

2016年10月至2017年4月间

被担保公司告知装修贷、汽车贷办不下来。

南都记者咨询多个评估公司,目前绿色满庭芳房产单价仅3万元左右。“物业在企业名下,增值税及附加,土地增值税等等核实计算很高的”,深圳一房地产评估公司高层表示,银行抵押目的评估报告需要预计将来处置时候需要缴纳的税费,所以一般都采取全扣税模式。而且,银行审批和放款部门可以综合考虑企业征信情况,可以考虑土增或其他税的单列,那样净值就可以高点,最终的评估值要看各家评估机构以及各家银行的风控偏好。

广东华商律师事务所周争锋说:本案是典型的一手房的现售买卖,贷款却走的是二手房的贷款流程。一手房交易中,银行贷款认定的交易成交价是双方在网签合同备案登记价,买家无法加杠杆办理高评高贷。但把一手房的现售买卖,按照二手房的交易流程办理银行按揭贷款,就很容易加杠杆办理高评高贷,双方去银行申请贷款时提交二手房的买卖合同,银行审批贷款走的是二手房的流程,只要评估价评得足够高,高贷就不存在问题。拿到银行的贷款承诺后,在办理递件过户时,买家拿上房产证和银行签订抵押贷款合同,按照一手房的现售递件过户。

2016年9月30日

南都记者致函采访了负责这次估价的深圳市国房土地房地产评估咨询有限公司,估价对象,即房产是在企业名下还是在个人名下,在计算预计转让税费时区别很大,且相关扣减项目也不一样。如果是在企业名下,根据国家、政府等相关税费缴纳标准,预计转让税费约为498万元,其中土地增值税约为450万元。如果房子是在个人名下,作为个人住宅则免征土地增值税,但需计算个人所得税,这种情况下,王先生房产估价约为690万元。

王先生房子的估价,其中有高达489万的税费。南都记者冯少文 摄影王先生在龙岗楼盘“绿色满庭芳”买了一套160平方米的复式房,成交过程十分古怪。在担保公司游说下,他两月内他签了3份交易合同,而且是先签二手合同再签一手合同;该房在规土部门按一手合同以219万元备案,而销售时却按二手房估价高达898万元,银行按此估价贷出617万元。

位于龙岗的楼盘绿色满庭芳又名“瑞城御林公馆”,由深圳市绿色满庭芳实业发展有限公司开发,早在2005年8月就取得预售资格,2016年作为不良资产交由担保公司深圳佰利通置业有限公司(以下简称“佰利通”)重新包装上市销售,买家王先生当年6月被中介介绍到这里来看房。王先生说,当时佰利通公司员工介绍单价3.8万元/平方米,他马上交了5万元定了一套122平方米的房子。一个月之后,中介告诉他房子“被抢了”,同一小区还有一套160平方米、总价850万元的复式。“佰利通公司员工告诉我只要交50万元首付就能把那复式买下来,其房款都可以从银行贷出来,如果不买,那先前交过的5万元定金也不给退”。王先生称总价、月供太贵,他无法负担,佰利通员工则表示有其他办法,除了按揭,还可以帮他另外办装修贷、购车贷,用来抵装修款和月供。王先生“咬咬牙就买了”。

王先生称,他之所以愿扛高额贷款,是因为担保公司还承诺再帮他办装修贷和汽车贷,用以抵房款,可后来这些都没有办成,他已无力承担月供。事后买家自行请估价公司估价发现该房产总价不到500万元,南都记者咨询多个估价公司也被告知该楼盘单价3万元左右。

担保公司是否违法,建议向金管部门反映

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: