30万投拓人在看

土地情报五大社群

投拓人专属社交圈

长按识别二维码

这一篇其实就是讲讲测算的简单原理,说到对原理的理解,与其看书看表,不如自己来做张表,表格的项目设计好,勾稽关系搭建好,其实测算的原理其实就了然于胸了。

本文就示范一下,如何在半小时内搭建一张静态测算表,一方面是让大家更好的理解,另一方面也是为了方便大家手上没有测算表时候如何简单的速算。静态测算表就是将成本收入简单的加总,动态表多了一些时间上的假设,稍微复杂点,本质上差不多。

看好了。

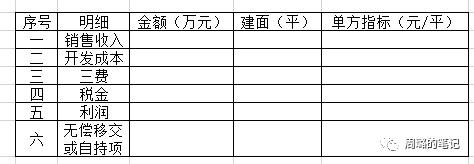

第一步:搭好测算逻辑架构

因为是静态表,就是简单相加,销售收入=开发成本(含土地款)+三费+税金+利润。然后项目中如果有无偿移交或者自持的东西,都在第六条单列出来,把成本给算出来就好了,如果是移交的,就从税前利润里面扣除移交物业的成本,可以抵扣所得税;如果是持有的,那看测算假设来设定如何计算,我个人还是会算一下现金流利润。

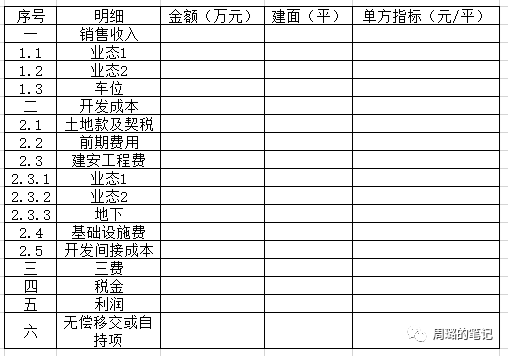

第二步:销售收入项下的罗列

这个比较简单,要注意都是可售的业态。

第三步:开发成本项下的罗列

开发成本项下我罗列了五部分,土地款及契税、前期费用、建安工程费、基础设施费、开发间接成本,其中建安成本又细分了业态和地下,主要考虑虽然是概算,但是不同业态的成本包括地下其实差距是蛮大的,所以这个就罗列区分下。前期费用主要的就是设计费、报建费这些,基础设施费主要的就是市政配套费、景观费用、营销设施费用等等。

这一块的成本分项其实还是很灵活的,有需要的话,可以自行编制名目及设定内涵,反正是概算。

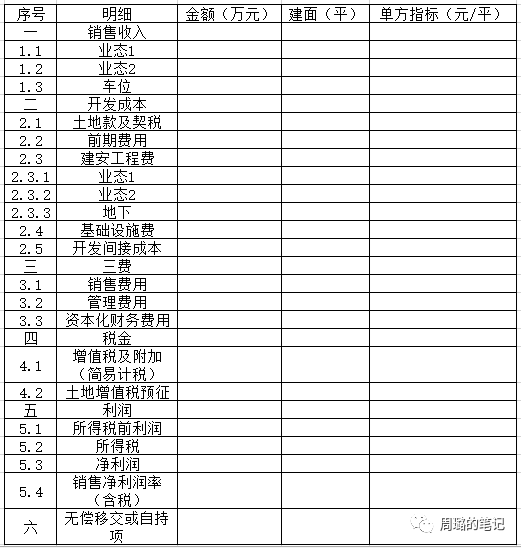

第四步:三费及税金的罗列

重点说明下三个测算项目,资本化财务费用建议使用全周期的,总投资额的一半算上基准利率的合理上浮,有可能实际发生的财务成本会比这个数字少,但加上自有资金的计息也差不多了。反正是概算,算个能满足足额税前列支的数字就行了。

增值税按照简易计算法,5%来计算,毕竟我们争取一张表格速算搞定,也不要套表搞销项和进项。5%的税点有点类似于以前的营业税税点了。

土增税按照预征,一般项目预征也就满足要求了,利润特别大的项目后面自己适度调整一下就好了,速算也不要套表了。

第五步:利润的罗列

这个没啥好说的。

第六步:自持及移交物业的罗列

上面的测算都是可售部分的,表格的测算逻辑上,无偿移交部分的成本直接从税前利润里面扣除,当然如果是能抵税的配建成本就放到前面建安部分去,虽然这张表的土增税和增值税计算和配建成本是否抵税的关系不大,但是逻辑还是要讲清楚的。

如果是自持业态,其实还是一块资产,但是沉没成本,所以也就算个现金流利润看看情况。

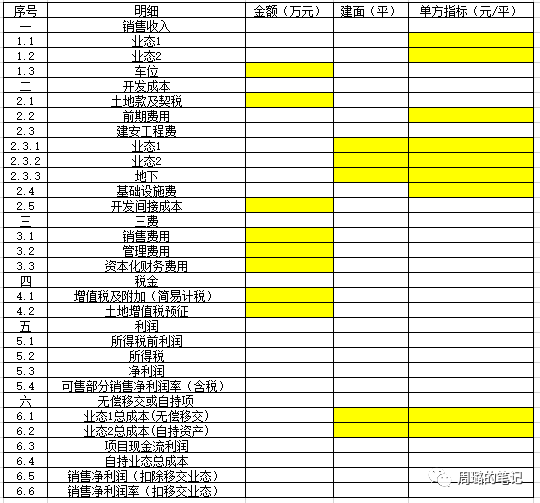

第七步:勾稽关系搭建

基本上只要手填标黄的表格里的数据,其他的都可以通过勾稽关系自动计算。

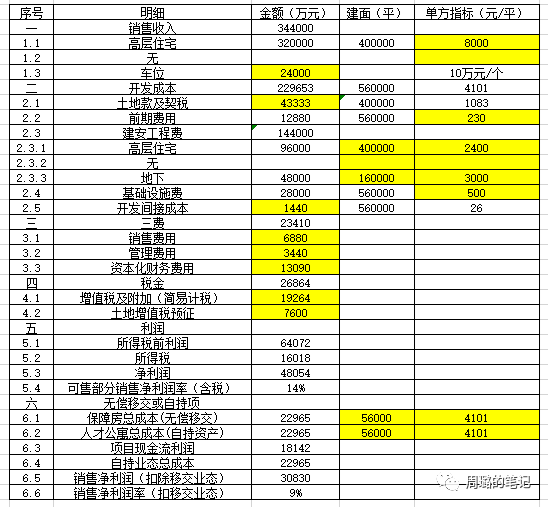

第八步:测算示例

一张静态测算表就这么搭建完毕了,我们就简单得拿一个案例来试算下。

假设如下:

简易测算的结果如下:

简单说明:

1、因为这个静态测算也只是一个逻辑的示意,为了速算需要,也没那么严谨,有些比如成本分摊、计税等事宜也就是简单处理了,开发成本各个单方成本上也是拍个脑袋,误差肯定有的,而且不小。

2、这个表格的测算逻辑其实就是可售的先算一稿,算到税前利润就行了,后面无偿移交或者自持的部分其实不少是可以抵扣所得税的,如果是配建甚至可以抵扣土增税和增值税(但本表都简易计税了没有联动),所以后面也会算一个现金流利润,以及单列一个自持业态的总成本(毕竟也有沉没成本,也会有收益)。

3、因为土增税按照预征、增值税按照简易,所以表格特别清净,如果需要增加,也请自行增加计税的表,但前面都是估的,后面税算的再细其实都没用。

文章来源:本文授权转载自公众号周璐的笔记。内容本身不代表公众号观点,也不构成投资建议。

土地情报· 免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: