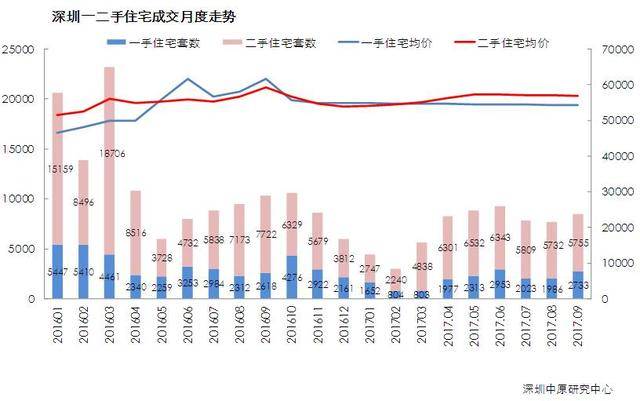

成交均价环比↓2.35%,为54794元/平。

上周深圳中原报价指数35.27%,环比上涨1.1%,总体仍处于较低水平。

今年虽然全国各地政策频出,一二线热点城市价格均得到稳定控制,但是从各个开发商半年报和三季度报显示,各品牌开发商销售额和利润普遍呈现上涨趋势。

市场预期

截至9月30日,9月全市一手住宅累计成交2733套,成交均价54336元/平;

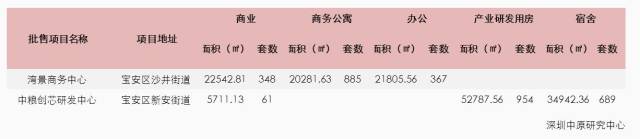

上周无项目获得批售,国庆节前一周两项目获得批售。

上周新房成交432套,环比↓22.0%;面积共计41425平,环比↓27.2%;

批售情况

上周无土地成交。

十九大召开在即,房地产市场保持稳定是重中之重,金九银十在金融资金面和政策面的双重压力下,难以如期到来。

土地成交

上周深圳中原经理指数56.44%,环比小幅下滑1.73%,经理指数近几周呈现下滑走势。十九大召开在即,保持市场稳定依然是重中之重。

上上周二手办公成交25套,共计3199平,套数环比↓3.85%,面积环比↓18.22%。

报价指数

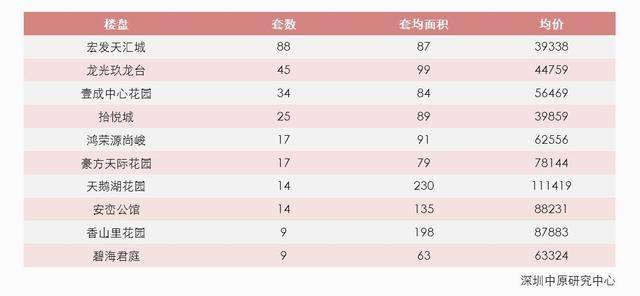

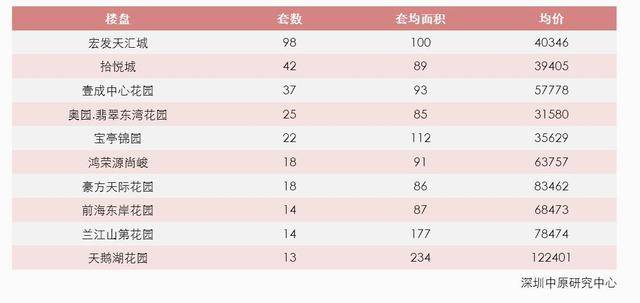

一手住宅成交 TOP10

成交均价环比↓0.4%,为52180元/平。

十九大召开在即,房地产市场保持稳定是重中之重,金九银十在金融资金面和政策面的双重压力下,并未如期到来。

二手方面,经理指数微跌,报价指数微涨,但总体仍呈现下跌趋势。9月全国各地限售政策频出,市场观望情绪渐浓。

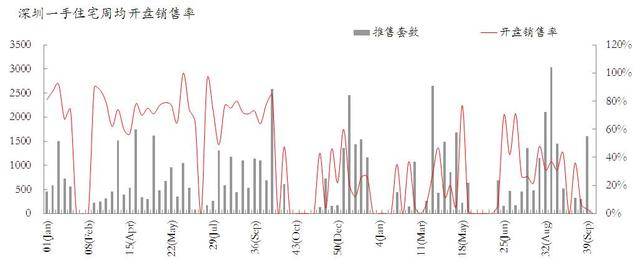

一手住宅成交周走势

上上周二手商业成交319套,共计12083平,套数环比↑19.92%,面积环比↑38.81%。

二手方面,经理指数微跌,仅福田区域报价上涨,其余皆下滑,在市场偏紧的情况下二手价格预计以稳定为主。

上周无项目开盘,国庆节期间仅一项目开盘。

一二手月度走势

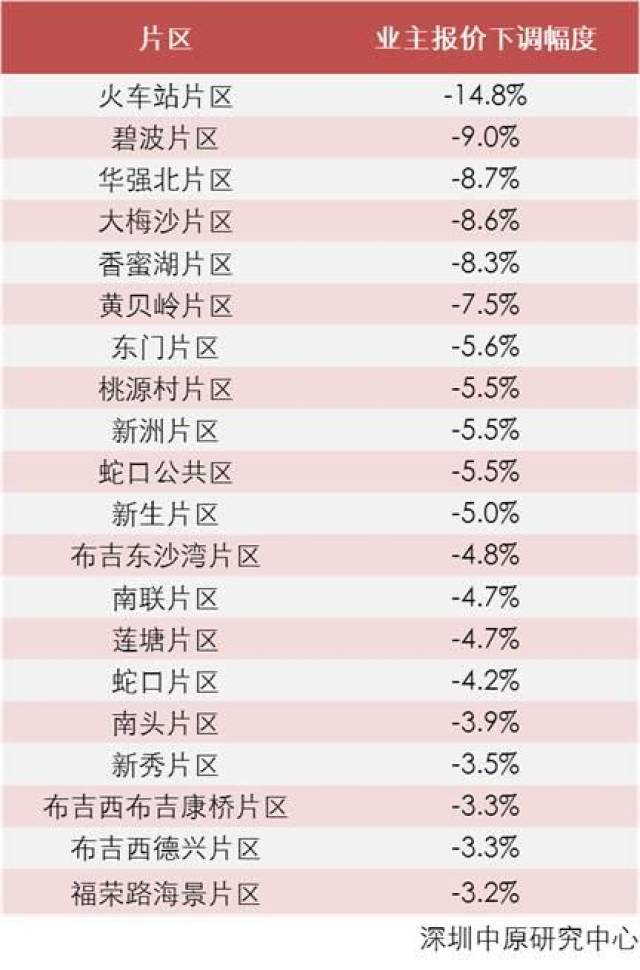

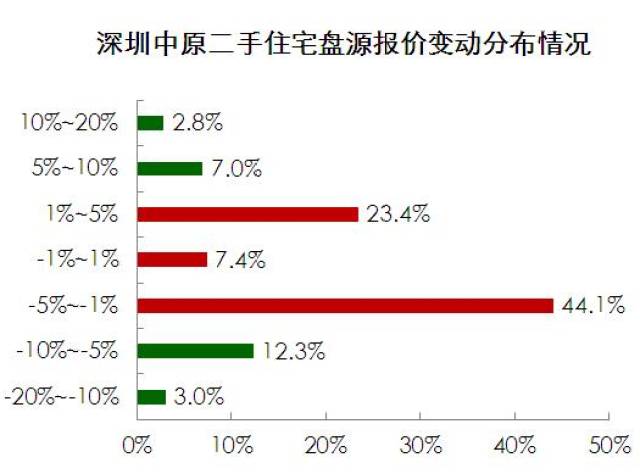

从报价变动的区间来看,上涨1%-5%区间占比上浮6%左右,而下跌1%-5%区间占比下降6.5%,其余区间占比变动不大。

上周一手商业成交8套,共738.4平,套数环比↓96.06%,面积环比↓96.43%;

一手商办成交周走势

展开剩余68%

上周新房市场无项目获得批售,且无项目开盘;国庆节前一周两项目获得批售,国庆节期间仅一项目开盘,开盘销售率低于10%,十九大在即,市场略显谨慎。

上周处于国庆假期期间,二手商办无备案数据。

经理指数

09.25-10.01

10.01-10.08

上周周一到周四(10.02-10.05)期间商办零成交。

从区域来看,近两周只有福田区报价继续上涨,其他各区都呈现下跌趋势。

宏观点评

开盘监测

新房市场国庆节期间仅一项目开盘,去化不到一成,政策调控敏感期开发商入市更为谨慎,预计后期成交数据或将进一步下滑。

二手住宅成交周走势

宏观上,十九大召开在即,房地产市场保持稳定是重中之重,金九银十在金融资金面和政策面的双重压力下,并未如期到来;

上周处于国庆假期期间,二手住宅无备案数据。

上周一手办公成交28套,共1206.1平,套数环比↓71.43%,面积环比↓81.41%。

二手商办成交周走势

各区报价和报价调整情况

各片区业主报价跌幅榜

上上周全市二手成交1364套,环比↓2.57%;成交面积114996平,环比↓1.70%。

二手住宅累计成交5755套,成交均价56979元/平。

分享到:

分享到: